韓国株式市場は先週1.4%の小幅下落に見舞われたが、年間成長率は4.2%とプラス基調を維持している。このような状況を踏まえ、大幅な収益拡大が期待される配当株は、投資家に安定性と潜在的な収益の両方を提供する可能性がある。

韓国の配当株トップ10

| 銘柄名 | 配当利回り | 配当格付け |

| 起亜 (KOSE:A000270) | 4.67% | ★★★★★★ |

| 新韓フィナンシャルグループ (KOSE:A055550) | 4.43% | ★★★★★☆ |

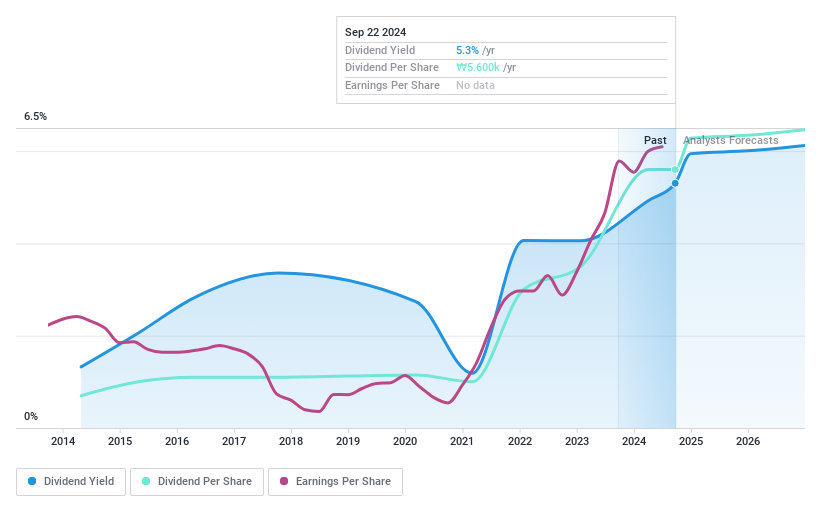

| KT (KOSE:A030200) | 5.50% | ★★★★★☆ |

| ロッテファインケミカル (KOSE:A004000) | 4.26% | ★★★★★☆ |

| KBフィナンシャルグループ (KOSE:A105560) | 3.98% | ★★★★★☆ |

| ハンヤンENGLtd (KOSDAQ:A045100) | 3.16% | ★★★★★☆ |

| チェイル・ワールドワイド (KOSE:A030000) | 5.86% | ★★★★☆☆ |

| Snt DynamicsLtd (KOSE:A003570) | 3.93% | ★★★★☆☆ |

| 東洋人寿保険 (KOSE:A082640) | 7.91% | ★★★★☆☆ |

| 韓国鋳鉄管工業 (KOSE:A000970) | 6.13% | ★★★★☆☆ |

KRX配当トップ株スクリーニングの66銘柄の全リストを見るにはここをクリック。

スクリーニングされた企業の中から我々が選んだ銘柄を詳しく見てみよう。

起亜 (KOSE:A000270)

Simply Wall St 配当評価:★★★★★★

概要起亜コーポレーションは、韓国、北米、欧州で自動車を製造・販売する企業で、時価総額は約₩47兆5,400億円。

事業内容起亜コーポレーションは、韓国、北米、欧州での自動車販売から収益を得ている。

配当利回り:4.7

起亜コーポレーションの配当利回りは4.67% で、韓国の配当支払企業の上位25% に入る。過去10年間、起亜コーポレーションの配当は安定と成長を示し、23.4%という低い配当性向と25.6%という現金配当性向に支えられ、収益とキャッシュフローの両面から持続可能性を確保している。車両盗難の脆弱性に関する最近の法的課題にもかかわらず、起亜自動車はSES AIとのリチウム金属電池開発への戦略的拡大により、進化する産業における将来を見据えたイニシアチブを強調している。

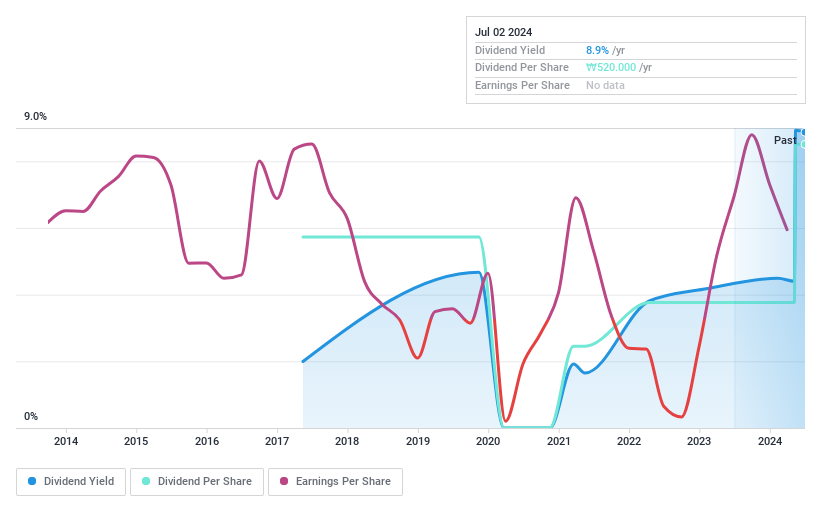

ムハク(KOSE:A033920)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要株式会社ムハクは、韓国の酒類製造販売会社で、時価総額は約₩₩₩である。

事業内容株式会社ムハクは、主に韓国でのアルコール飲料の製造・販売を通じて収益を上げている。

配当利回り:4.1

Muhak Co., Ltd.は、2024年第1四半期現在、純利益が前年同期の38,369.63百万ウォンから16,261.16百万ウォンに減少しており、配当の歴史は不安定である。にもかかわらず、同社の配当は利益とキャッシュフローで十分にカバーされており、配当性向は9.3%と低く、現金配当性向は50.1%となっている。さらに、同社の株価収益率(PER)は、韓国市場平均の13倍に対し3.4倍と魅力的な水準にあり、配当実績が不安定であることや、決算に大きな影響を与える一過性の項目があるにもかかわらず、潜在的な価値があることを示唆している。

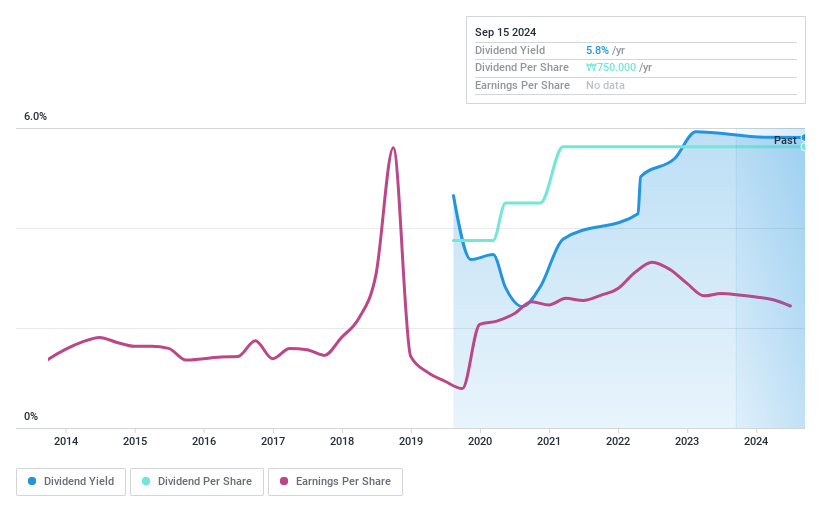

ヒョソンITX(KOSE:A094280)

Simply Wall St配当評価:★★★★☆☆

概要Hyosung ITX Co.Ltd.は、ビジネスソリューションを提供する韓国企業で、時価総額は約₨1618億3,000万円。

事業内容事業内容:Hyosung ITX Co.Ltd.は、主に韓国のビジネス・ソリューションを通じて収益を上げている。

配当利回り:5.5

Hyosung ITX Co.Ltd.の配当利回りは5.52%で、韓国の配当支払企業の上位25%に入る。配当の歴史は5年と浅いが、配当は利益とキャッシュフローに支えられており、配当性向は62.6%、現金配当性向は21.8%である。最近のコーポレート・アクションには、2025年3月までの自社株買い計画の延長が含まれており、財務の安定性と株主還元へのコミットメントに対する潜在的な自信を示している。

チャンスをつかむ

- KRX配当金上位66銘柄の全在庫をご覧ください。

- あなたの資産構成にこれらの銘柄はありますか?シンプリー・ウォールセントのポートフォリオの分析力を活用し、これらの銘柄がどのように推移しているかを360度見渡すことができます。

- シンプリー・ウォールセントのアプリで投資能力を高め、全大陸にまたがる必要不可欠なマーケット・インテリジェンスへの無料アクセスをお楽しみください。

オルタナティブ銘柄をお探しですか?

- まだアナリストの注目を集めていない高業績の小型株をお探しください。

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長ポテンシャルを持つ企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、公平な方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

If you're looking to trade Muhak, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Muhak が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.