Advertisement

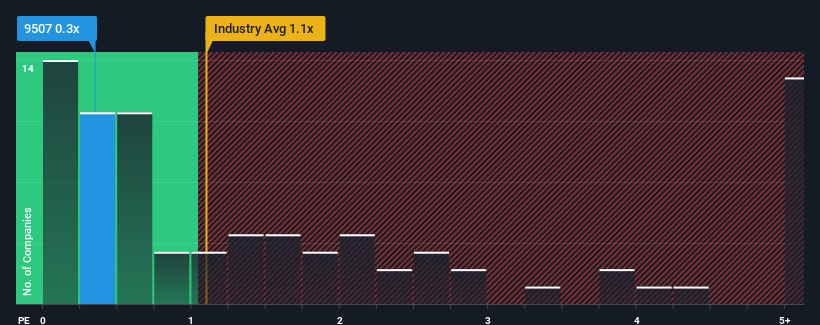

四国電力 (東証:9507)のPER(株価収益率)0.3倍は、電力業界のPER(株価収益率)と比較すると、日本の電力会社としては「中位」に位置する。 これは眉唾ではないかもしれないが、もしP/Sレシオが妥当でなければ、投資家は潜在的な機会を逃すか、迫り来る失望を無視することになりかねない。

四国電力の最近の業績は?

四国電力の最近の収益マイナス成長率は、他社と比べて良くも悪くもない。 四国電力の収益が他社と大きく乖離することを期待している人は少ないようで、それがP/Sを抑えている。 そのため、株価は割安と言えるが、投資家は割安と見る前に改善を求めるだろう。 少なくとも、不人気なうちに株を拾おうという計画なら、収益が下降に加速しないことを望むだろう。

アナリストが四国電力の将来を業界と比較してどのように評価しているかを知りたいですか?そのような場合は、当社の無料 レポートをご利用ください。四国電力の収益成長率は?

四国電力のようなP/Sを安心して見ることができるのは、会社の成長が業界と密接に連動している場合だけです。

昨年度の決算を見直すと、同社の収益が6.4%減少しているのを見て落胆した。 このため、直近の3年間は18%の増収を達成したものの、その結果は芳しくない。 従って、このまま好調を維持したいところだが、株主は中期的な収益成長率におおよそ満足していることだろう。

将来に目を移すと、同社を担当する4人のアナリストの予想では、今後3年間は年率0.9%の増収が見込まれている。 一方、他の業界は毎年0.3%ずつ拡大すると予測しており、大きな差はない。

このような情報から、四国電力が業界とほぼ同じPERで取引されている理由がわかる。 どうやら株主は、同社が低姿勢を保っている間、ただ持ち続けることに安心感を抱いているようだ。

四国電力のP/Sに関する結論

四国電力のPERは、一般的に、市場が企業全体の健全性をどのように見ているかを判断するために使用する。

四国電力の売上高成長率予想によると、P/S は予想通りであり、両指標は業界平均に近い。 現段階では、投資家は収益が改善または悪化する可能性は、P/Sを上下方向に押し上げるほど大きくはないと感じている。 すべてが一定であれば、株価が大幅に動く可能性はかなり低い。

他にもリスクがあることをお忘れなく。例えば、四国電力の注意すべき兆候を3つ挙げて みた。

利益を上げている強力な企業が気になるなら、低PERで取引されている(しかし利益を伸ばせることが証明されている)興味深い企業の 無料 リストをチェックすることをお勧めする。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Shikoku Electric Power Company が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡 ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:9507

Advertisement