Advertisement

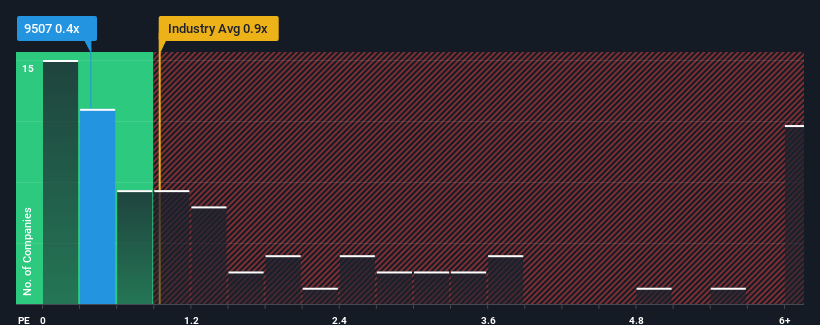

四国電力(東証:9507)のPER(株価収益率)0.4倍が注目に値すると考える人は多くないだろう。 これは眉唾ではないかもしれないが、P/Sレシオが妥当でない場合、投資家は潜在的な機会を逃すか、迫り来る失望を無視している可能性がある。

四国電力の最近の業績は?

最近、四国電力と業界の収益後退に大きな違いは見られない。 おそらく市場は、今後の収益実績が業界と同水準で推移することを期待しており、そのためP/Sが期待通りに推移しているのだろう。 もしあなたがまだこの事業を信じているのであれば、収益が改善することを望むだろう。 とはいえ、既存株主は、同社の収益が業界に追随し続けるのであれば、おそらく株価についてそれほど悲観的ではないだろう。

同社のアナリスト予想に関する全容が知りたいですか?それなら、四国電力の無料 レポートを ご覧ください。収益成長指標はP/Sについて何を語るのか?

四国電力のP/Sレシオは、緩やかな成長しか期待できず、重要なことは業界と同程度の業績しか期待できない企業にとって典型的なものだろう。

昨年度の財務を見直すと、同社の収益が5.5%減少しているのを見て落胆した。 このため、直近の3年間は9.5%の増収となったものの、その結果は芳しくない。 そのため、この3年間、多少の不調はあったにせよ、同社はおおむね順調に収益を伸ばしてきたことを確認することから始めよう。

今後の見通しに目を向けると、今後3年間は収益が減少し、年率0.4%の減収が見込まれる。 一方、業界は毎年0.6%ずつ減速すると予想されており、同社が業界全体から逃れられないことを示唆している。

四国電力のP/Sがほぼ同水準であるのも、こうした情報を見れば納得がいく。 とはいえ、収益が逆転している以上、P/Sが底を打ったとは言い切れない。 見通しの甘さがいずれ株価の重しになる可能性が高いため、この価格を維持するのは難しいだろう。

重要なポイント

株価売上高倍率は、株を買うかどうかの決め手となるものではないが、収益期待のバロメーターとしてはかなり有能である。

四国電力のアナリスト予想を詳しく見ると、業界と比較して同様に不安定な見通しであるため、売上高株価比率は業界平均と同水準に保たれている。 今現在、株主は将来の収益に不愉快なサプライズはないと信じているため、このPERに満足している。 しかし、より広範な業界の混乱による事業のさらなる痛みに抵抗する同社の能力については、若干慎重になっている。 しかし、今のところ、このような状況下で株価が近い将来どちらかの方向に強く動くとは考えにくい。

例えば、 四国電力には3つの危険な兆候 (無視できない2つの兆候)がある。

最初に出会ったアイデアだけでなく、優れた企業を探すようにすることが重要です。収益性の向上があなたの考える素晴らしい企業と一致するのであれば、最近の収益成長が著しい(そしてPERが低い)興味深い企業の 無料リストを覗いてみよう。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Shikoku Electric Power Company が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

Simply Wall Stによるこの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:9507

Advertisement