Advertisement

ハワード・マークスは、株価の変動を心配するよりも、『恒久的な損失の可能性こそ、私が心配するリスクであり、私が知っている実践的な投資家は皆、心配している』と言った。 事業の破綻には負債が絡むことが多いからだ。 日本通運ホールディングス(東証:9147)のバランスシートには負債がある。 しかし、より重要な問題は、その負債がどれほどのリスクを生み出しているかということだ。

AIが医療を変えようとしている。これらの20銘柄は、早期診断から創薬まで、あらゆることに取り組んでいる。一番の魅力は、どれも時価総額100億ドル以下であることだ。

借金はいつ問題になるのか?

借入金は、事業が新たな資本やフリーキャッシュフローでの返済に窮するまで、事業を支援する。 事態が本当に悪化した場合、貸し手は事業をコントロールすることができる。 しかし、より一般的な(しかし、まだ高価な)状況は、企業が単に負債を制御するために安い株価で株主を希釈化しなければならない場合です。 もちろん、負債というものは、ビジネス、特に資本の重いビジネスにおいては重要な手段となり得る。 企業の負債水準を検討する際の最初のステップは、現金と負債を合わせて検討することである。

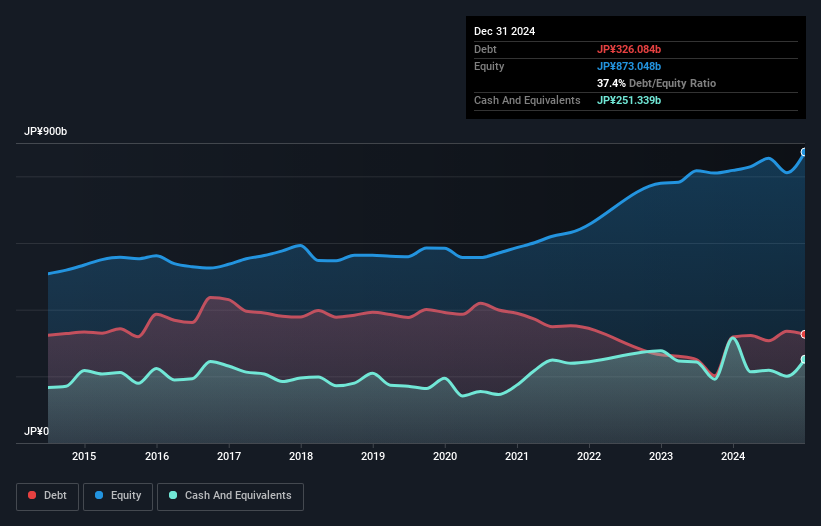

日本通運ホールディングスの純有利子負債は?

下のグラフをクリックすると詳細が見られるが、日本通運ホールディングスの2024年12月時点の有利子負債は3,261億円で、前年とほぼ同じである。 ただし、2,513億円の現金があり、これを相殺すると、純有利子負債は約747億円となる。

日本通運ホールディングスのバランスシートの強さは?

貸借対照表の最新データを拡大すると、12カ月以内に返済期限が到来する負債が7,578億円、それ以降に返済期限が到来する負債が6,663億円ある。 一方、現金は2,513億円、1年以内に回収予定の債権は5,212億円となっている。 つまり、負債が現金と(短期)債権を合計した6,516億円を上回っている。

この不足額が同社の時価総額6,496億円を上回っていることを考えると、貸借対照表を注意深く見直したくなるのも無理はない。 同社がバランスシートを早急に一掃しなければならなくなった場合、株主は大幅な希薄化に見舞われることになりそうだ。

私たちは、純有利子負債をEBITDA(利払い・税引き・減価償却・償却前利益)で割り、EBIT(利払い・税引き・償却前利益)が支払利息をどれだけ容易にカバーできるかを計算することで、企業の収益力に対する負債負担を測定している。 この手法の利点は、有利子負債の絶対額(EBITDAに対する純有利子負債)と、その負債に関連する実際の支払利息(インタレスト・カバレッジ・レシオ)の両方を考慮に入れることである。

日本通運ホールディングスのEBITDA純有利子負債比率は0.31と低い。 また、そのEBITは支払利息をなんと80.5倍もカバーしている。 そのため、超保守的な負債の使い方にはかなり寛容である。 一方、日本通運ホールディングスのEBITは昨年1年間で18%減少した。 このような業績が頻繁に繰り返されれば、株価は困難に陥るだろう。 負債を分析する際、バランスシートが重視されるのは明らかだ。 しかし、日本通運ホールディングスが長期的にバランスシートを強化できるかどうかは、最終的には事業の将来的な収益性によって決まる。 そこで、将来に焦点を当てるのであれば、アナリストの利益予測を示したこの無料レポートをチェックすることができる。

なぜなら、企業は紙の利益では負債を支払えないからだ。 つまり、EBITが対応するフリーキャッシュフローにつながっているかどうかを見る必要がある。 株主にとって喜ばしいことに、日本通運ホールディングスは過去3年間、EBITを上回るフリーキャッシュフローを生み出している。 このような強力なキャッシュ創出は、バチスーツを着た子犬のように私たちの心を温めてくれる。

当社の見解

日本通運ホールディングスのEBIT成長率には神経質になっている。 例えば、金利カバー率やEBITからフリー・キャッシュ・フローへの転換率から、債務管理能力には一定の自信がある。 上記のあらゆる角度から見ると、日本通運ホールディングスは負債を抱えるため、ややリスクの高い投資であるように思われる。 レバレッジは株主資本に対するリターンを高めることができるため、必ずしも悪いことではないが、注意すべき点である。 負債を分析する際、バランスシートに注目すべきなのは明らかだ。 しかし、投資リスクのすべてが貸借対照表にあるわけではなく、むしろそうとは言い難い。 日本通運ホールディングスは 、我々の投資分析で2つの警告サインを示している ことを知っておいてほしい。

それでもなお、堅実なバランスシートを持つ急成長企業に興味があるのなら、当社のネットキャッシュ成長株リストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Nippon Express Holdings が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:9147

Advertisement