Advertisement

- 今月初め、Oil and Natural Gas Corporation Limitedの取締役会は、Very Large Ethane Carrierを利用したエタン輸送部門に参入するため、O.S.K. Linesと50:50の合弁会社を2社設立することを承認した。

- この動きは、よりクリーンな燃料に対する世界的な需要の高まりに伴い、商船三井がエネルギー物流に特化し、バリューチェーンに沿った統合を推進することを示すものである。

- ここでは、このエタン輸送の合弁事業が、商船三井のエネルギー物流への注力と収益の回復力にどのような影響を与えるかを評価する。

この技術はコンピューターに取って代わる:量子コンピューティングの実現に取り組む26銘柄をご紹介。

商船三井の投資ナタリーまとめ

今、商船三井の株主になるには、エネルギー物流に軸足を置き、ばら積み船やタンカー輸送のボラティリティを相殺する安定した高収益の収益源を構築する同社の能力を信じる必要がある。新たなエタン合弁事業はエネルギー物流のエクスポージャーを拡大させるが、主要アジア市場における需要低迷と船舶の供給過剰による海運運賃の低迷が続くというはるかに大きなリスクに比べれば、短期的な収益への影響は限定的である。

直近の発表では、期末配当予想を上方修正し、1株当たり25円増配の115円とした。この増配は、株主への報 酬重視を示すものだが、減益予想やフリー・キャッシュ・フローで賄いきれない配当 を考えると、持続可能性へのプレッシャーも高まる。

しかし、投資家は、新規事業があったとしても、船舶の供給過剰と世界的な海運不況が将来の利益に課題をもたらすことを認識すべきである。

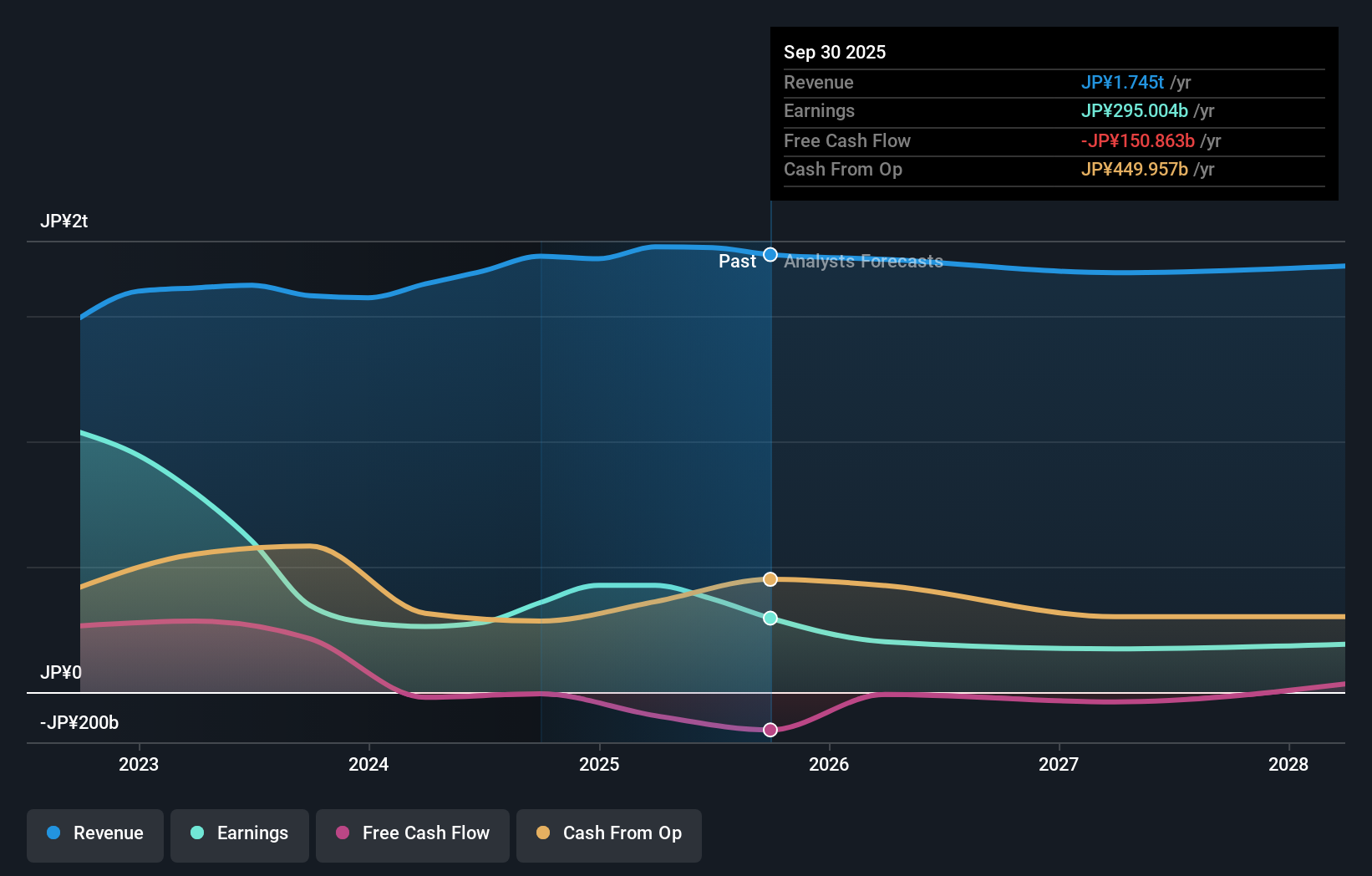

商船三井のシナリオでは、2028年までに売上高1兆7,307億円、利益2,001億円を見込んでいる。年率0.8%の減収、現在の3,713億円から1,712億円の減益である。

三井物産の予想フェアバリューは 5364 円となり、現在株価から 23%アップサイドとなる。

その他の視点

シンプリー・ウォール・ストリート・コミュニティによる商船三井のフェアバリュー予想は386円から5,363円であり、わずか2名の寄稿者の間で大きな意見の相違が見られる。深い価値を見出す人もいるが、市場金利の低迷と供給過剰の持続的なリスクは、同社の将来のリターンを圧迫する可能性があるため、独自の見解を形成する前に、多くの視点を考慮する必要がある。

三井物産O.S.K.の他の2つのフェアバリュー予想をご覧ください!

あなた自身の商船三井のシナリオを構築する

既存のシナリオに不満ですか?3分以内に自分だけの物語を作りましょう- 群れに従うだけでは、並外れた投資リターンはめったに得られません。

- 三井物産O.S.K.Linesのリサーチには、投資判断に影響を与える3つの鍵となる報酬と3つの重要な警告サインを強調した当社の分析が最適です。

- 当社の無料調査レポートは、包括的なファンダメンタルズ分析を一つのビジュアル(スノーフレーク)にまとめており、三井物産の全体的な財務状況を一目で簡単に評価することができます。

代替銘柄をお探しですか?

次の10バガーをお見逃しなく。当社の最新銘柄ピックが発表されました:

- がんの終焉?これらの29の新興AI銘柄は、がんやアルツハイマーなどの人生を変える病気の早期発見を可能にする技術を開発しています。

- リスクとリターンのバランスが取れた健全なペニー株で、次なる大物を発掘しよう。

- AIはヘルスケアを変えようとしている。これらの31銘柄は、早期診断から創薬まで、あらゆることに取り組んでいる。一番の魅力は、どれも時価総額が100億ドル以下であることだ。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説しています。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Mitsui O.S.K. Lines が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてTSE:9104

Advertisement