Advertisement

ウォーレン・バフェットは、『ボラティリティはリスクと同義ではない。 事業の破綻には負債が絡むことが多いからだ。 重要なのは、商船三井(東証:9104)である。(TSE:9104) は負債を抱えている。 しかし、この負債は株主にとって懸念材料なのだろうか?

なぜ負債がリスクをもたらすのか?

一般的に言って、負債が現実的な問題となるのは、企業が増資や自社のキャッシュフローで容易に返済できなくなった場合のみである。 最終的に、企業が法的な債務返済義務を果たせなくなった場合、株主は何も手にできなくなる可能性がある。 このような事態はあまり一般的ではないが、負債を抱える企業が、貸し手から苦しい価格での増資を余儀なくされ、株主が恒久的に希薄化するケースはよく見られる。 もちろん、成長資金を調達するために負債を利用する企業も数多くあり、そのような企業には悪影響はない。 負債水準を検討する際には、まず現金と負債の両方を合わせて検討する。

三井物産のネット有利子負債は?

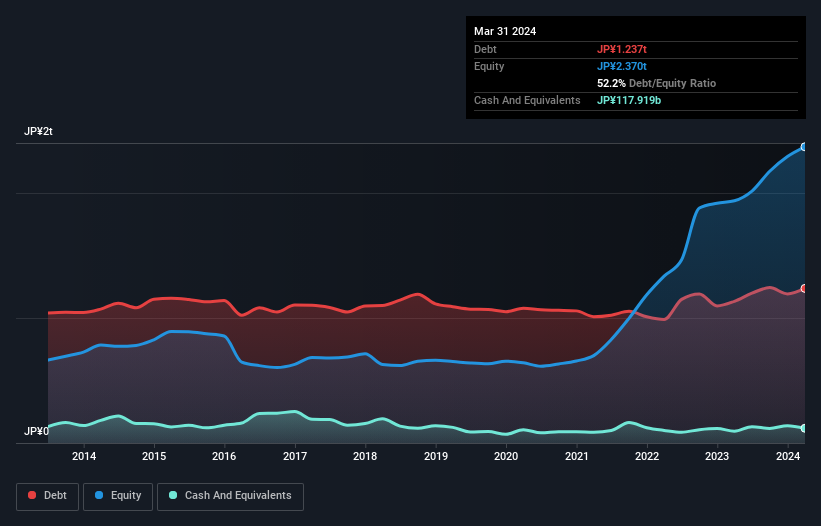

下の画像をクリックすると詳細が表示されるが、2024年3月時点の三井物産の有利子負債は1.24億円で、1年後の1.13億円から増加している。 ただし、手元資金が1,179億円あるため、純有利子負債は1.12億円程度と少ない。

商船三井のバランスシートの強さは?

貸借対照表の最新データを拡大すると、12カ月以内に返済期限が到来する負債が6,473億円、それ以降に返済期限が到来する負債が110億円ある。 その一方で、現金が1,179億円、12ヶ月以内の債権が1,363億円ある。 つまり、現金と短期債権の合計よりも負債の合計の方が150億円多い。

時価総額が17.7億円という巨大な企業であるにもかかわらず、これはレバレッジの山である。 貸し手からバランスシートの補強を要求されれば、株主は深刻な希薄化に直面するだろう。

当社では、利益に対する負債水準を知るために、主に2つの比率を用いている。ひとつは純有利子負債をEBITDA(金利・税金・減価償却費控除前利益)で割ったもので、もうひとつはEBIT(金利・税金・減価償却費控除前利益)が支払利息を何倍カバーしているか(略してインタレストカバー)である。 このように、債務の絶対額と支払金利の両方を考慮する。

たまたま、商船三井のEBITDAに対する純有利子負債の比率は5.0とかなり高いが、インタレスト・カバレッジは1kと非常に高い。 これは、同社が非常に安価な負債を利用できない限り、支払利息が将来的に増加する可能性が高いことを意味する。 もし商船三井が、昨年1年間のEBITを14%のペースで成長させ続けることができれば、負債を管理しやすくなるだろう。 負債についてバランスシートから最も多くを学ぶことは間違いない。 しかし、最終的には事業の将来的な収益性によって、商船三井が長期的にバランスシートを強化できるかどうかが決まる。 プロの意見を知りたい方は、アナリストの利益予測に関する無料レポートが面白いかもしれない。

最後に、企業が負債を返済できるのは、会計上の利益ではなく、冷厳な現金だけである。 そのため、EBITがフリーキャッシュフローにどれだけ裏付けられているかをチェックする価値がある。 過去3年間、商船三井はEBITを上回るフリー・キャッシュ・フローを生み出している。 このような強力なキャッシュ・コンバージョンは、ダフト・パンクのコンサートでビートが落ちたときの観客のように私たちを興奮させる。

当社の見解

三井物産O.S.K.LinesのEBITで支払利息をカバーする能力と、EBITからフリー・キャッシュ・フローへの転換は、負債を処理できるという安心感を我々に与えた。 これとは対照的に、EBITDAに基づく負債の処理に苦戦していることが明らかになったことで、我々の信頼は損なわれた。 上記のすべての要素を考慮すると、商船三井は負債をうまく管理していると思われる。 しかし、注意すべき点がある。負債水準は、継続的なモニタリングを正当化するのに十分なほど高いと思われる。 負債水準を分析する場合、バランスシートから始めるのは当然である。 しかし、すべての投資リスクがバランスシートの中にあるわけではない。 私たちの投資分析では 、 商船 三井 は 4つの警告サインを示して おり、そのうちの1つが気になる...。

負債を負うことなく利益を成長させるビジネスへの投資に興味があるなら、バランスシートにネットキャッシュを持つ成長企業の 無料リストをご覧ください。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Mitsui O.S.K. Lines が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてTSE:9104

Advertisement