ハワード・マークスは、株価の変動を心配するよりも、『恒久的な損失の可能性こそ、私が心配するリスクであり、私が知っている実践的な投資家は皆、心配している』と言った。 事業が破綻した場合、負債が絡んでくることが多いので、企業のリスク度を検討する際にバランスシートを考慮するのは当然のことだ。 他の多くの企業と同様、南海電気鉄道株式会社(東証:9044)もまた、バランスシート(貸借対照表)を重視している。(他の多くの企業と同様、南海電気鉄道株式会社(東証:9044)も負債を利用している。 しかし、この借金は株主にとって懸念材料なのだろうか?

借金はいつ危険なのか?

借入金は、事業が新たな資本やフリーキャッシュフローで返済するのが困難になるまで、事業を支援する。 事態が本当に悪化した場合、貸し手は事業をコントロールすることができる。 そのようなことはあまり一般的ではありませんが、負債を抱えた企業が、貸し手によって窮迫した価格での資本調達を余儀なくされ、株主を永久に希薄化させることはよく見受けられます。 もちろん、負債もビジネス、特に資本の重いビジネスにおいては重要な手段となりうる。 負債水準を検討する際には、まず現金と負債水準の両方を合わせて検討する。

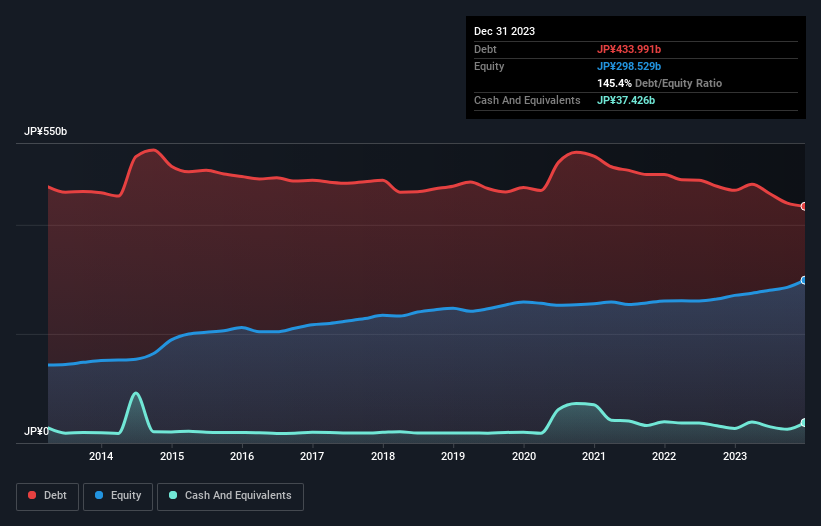

南海電気鉄道の負債額は?

南海電気鉄道は2023年12月時点で4,340億円の有利子負債を抱えている。 ただし、現金は374億円あり、純有利子負債は3966億円である。

南海電気鉄道の負債について

直近の貸借対照表によると、南海電鉄の負債は1,751億円。 これらの債務と相殺される現金374億円と12ヶ月以内に支払う債権231億円がある。 つまり、現金と短期債権を合わせると5,668億円の負債がある。

この赤字は3,617億円の企業に影を落としており、まるで巨像が凡人の上にそびえ立っているようだ。 だから、間違いなくバランスシートを注視している。 結局のところ、南海電気鉄道は、今日債権者に支払わなければならないとしたら、大規模な資本増強が必要になるだろう。

私たちは、利益に対する負債水準について知るために、主に2つの比率を用いる。ひとつは、純有利子負債を利払い・税引き・減価償却・償却前利益(EBITDA)で割ったもので、もうひとつは、利払い・税引き・償却前利益(EBIT)が支払利息を何倍カバーしているか(略してインタレストカバー)である。 このアプローチの利点は、有利子負債の絶対額(EBITDAに対する純有利子負債)と、その有利子負債に関連する実際の支払利息(インタレスト・カバレッジ・レシオ)の両方を考慮することである。

南海電気鉄道のEBITDA純有利子負債比率は6.7とかなり低いが、インタレスト・カバレッジは14.9と非常に高い。 つまり、非常に安価な長期借入金を利用できるか、あるいは支払利息が増加するかのどちらかである! 南海電鉄のEBITが雨後の竹のように急上昇し、過去1年間で75%も増加したことは注目に値する。これなら債務管理もしやすいだろう。 負債水準を分析する場合、バランスシートから始めるのは当然である。 しかし、南海電鉄が今後健全なバランスシートを維持できるかどうかを決めるのは、何よりも将来の収益である。 プロフェッショナルの意見を知りたい方は、アナリストの利益予測に関する無料レポートが面白いかもしれない。

最後に、企業が負債を返済できるのは、会計上の利益ではなく、冷厳な現金だけである。 そのため、EBITがフリー・キャッシュ・フローにどれだけ裏付けられているかをチェックする価値がある。 過去3年間、南海電気鉄道はEBITの58%に相当する強力なフリーキャッシュフローを生み出した。 この冷え切ったキャッシュは、負債を減らしたいときに減らせることを意味する。

当社の見解

南海電鉄のEBITDA純有利子負債比率には神経質になっている。 しかし、利子カバー率とEBIT成長率は明るい兆しである。 しかし、これらの要因を考慮すると、南海電気鉄道は借入金によってリスクを取っているように思われる。 そのため、レバレッジは株主資本利益率を押し上げるが、私たちは今後レバレッジが高まることをあまり望んでいない。 負債についてバランスシートから最も多くを学ぶことは間違いない。 しかし、すべての投資リスクがバランスシートの中にあるわけではない。 私 たちは 南海電気鉄道について 2つの警告のサインを確認 した。

結局のところ、純債務のない企業に注目した方が良いことが多い。そのような企業の特別リスト(すべて利益成長の実績あり)にアクセスできます。無料です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Nankai Electric Railway が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.