ソフトバンクグループ(東証:9984)の株価は、すでに好調に推移しているにもかかわらず、直近30日間で35%の上昇と、力強い動きを見せている。 さらに振り返ってみると、この1年で株価が61%も上昇しているのは心強い。

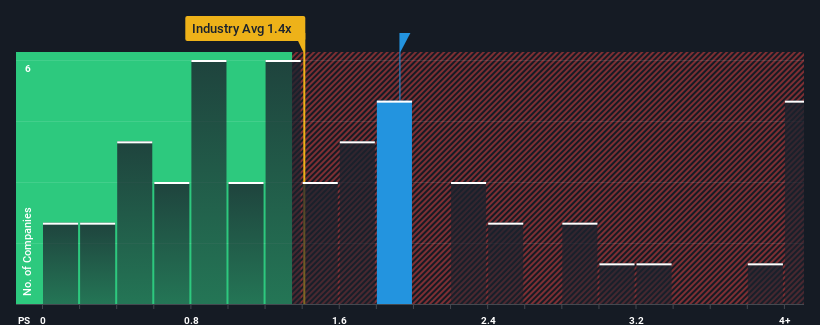

これだけ株価が急騰しても、日本の無線通信業界のPERの中央値が1.7倍程度であることを考えると、ソフトバンクグループのPER1.9倍が注目に値すると考える人はまだ少ないだろう。 しかし、投資家が明確な機会や高価なミスを無視する可能性があるため、説明なしにP/Sを無視するのは賢明ではない。

ソフトバンクグループの業績推移

ソフトバンクグループの最近の収益成長は、他の多くの企業とほぼ同様である。 P/Sレシオが緩やかなのは、投資家がこの緩やかな収益パフォーマンスが続くと考えているからだろう。 もしそうなら、少なくとも既存株主は現在の株価で眠れなくなることはないだろう。

アナリストの今後の予測をご覧になりたい方は、ソフトバンクグループの無料 レポートをご覧ください。ソフトバンクグループの収益成長は予測されているか?

P/Sレシオを正当化するためには、ソフトバンクグループは業界並みの成長を遂げる必要がある。

まず振り返ってみると、同社は昨年2.8%という手ごろな収益成長を達成した。 しかし、直近の3年間はまったく成長していない。 つまり、この3年間の収益成長という点では、同社は複雑な結果に終わっているようだ。

同社をフォローしているアナリストによれば、今後3年間は年率3.4%の増収が見込まれている。 これは、より広範な業界の年率5.9%の成長予測を大幅に下回る。

これを考えると、ソフトバンク・グループのP/Sが他の大多数の企業と同水準にあるのは不思議だ。 ほとんどの投資家は、かなり限定的な成長予想を無視し、株価へのエクスポージャーを得るために高い金額を支払っても構わないと思っているようだ。 このレベルの収益成長はいずれ株価を押し下げる可能性が高いため、この株価を維持するのは難しいだろう。

ソフトバンクグループのP/Sから何を学ぶか?

ソフトバンクグループの株価は最近勢いがあり、P/Sは他の業界と同水準になっている。 売上高株価比率は、特定の業界内では価値を測る指標としては劣ると主張されているが、強力な景況感指標となり得る。

ソフトバンク・グループの収益見通しに関するアナリスト予想を見てみると、収益見通しが劣っていても、P/Sには予想ほどの悪影響は出ていない。 業界に比べて収益見通しが相対的に弱い企業を見ると、株価が下落し、P/Sが低下するリスクがあると思われる。 現在のPERを正当化するためには、ポジティブな変化が必要である。

ータはータその他のータはータ その他のータはータどの企業にもあるものだが、 ソフトバンクグループには 知っておくべき 警告サインが2つ ある(うち1つは気になる!)。

ソフトバンクグループの事業の強さについて確信が持てない場合は、当社のファンダメンタルズがしっかりしている銘柄の対話型リストをご覧ください。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、SoftBank Group が割安か割高かをご確認ください。

無料分析へのアクセスーこのーこのーこのーーこのーーーこのーーーこのーーーこのーーーこのーーーーーー内容に関するーー編集 部まで または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.