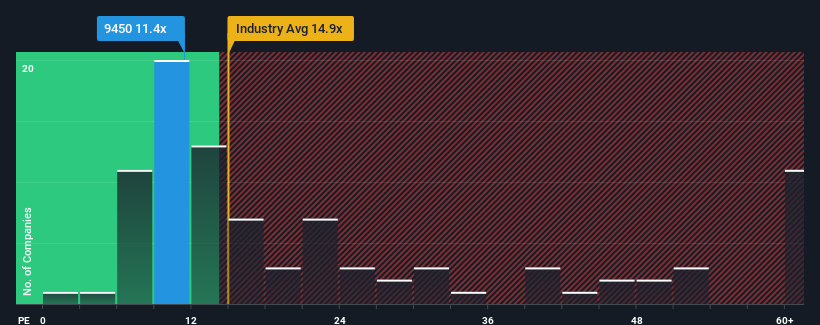

日本の企業の半数近くが株価収益率(PER)14倍を超える中、PER11.4倍のファイバーゲート株式会社(東証:9450)は魅力的な投資先と言えるかもしれない。 ただし、PERが低いのには理由があるかもしれず、それが妥当かどうかを判断するにはさらなる調査が必要だ。

ファイバーゲートは最近、他の企業よりも収益の伸びを抑えているため、業績が良くなっている可能性がある。 PERが低いのは、投資家がこの冴えない業績がこれ以上良くならないと考えているからだろう。 もしそうなら、既存株主は今後の株価の方向性について興奮するのに苦労するだろう。

ファイバーゲートに成長はあるのか?

ファイバーゲートのようなPERが妥当とみなされるためには、企業が市場をアンダーパフォームしなければならないという前提があります。

昨年度の収益成長率を検証してみると、同社は6.2%の価値ある増加を記録している。 これは、過去3年間の合計でEPSが54%増加した前の優れた期間に裏打ちされたものである。 従って、株主はこうした中期的な利益成長率を歓迎したことだろう。

現在、同社を担当する二人のアナリストによれば、今後3年間のEPSは毎年15%上昇すると予想されている。 これは、市場全体の年率10%成長を大幅に上回る見通しだ。

この点を考慮すると、ファイバーゲートのPERが他社の大半を下回っているのは奇妙だ。 投資家の多くは、同社が将来の成長期待を達成できるとはまったく考えていないようだ。

最終結論

株価収益率の威力は、主にバリュエーションとしてではなく、現在の投資家心理と将来への期待を測るためのものだと言える。

ファイバーゲートは現在、予想成長率が市場全体よりも高いため、予想PERよりもはるかに低い水準で取引されている。 市場よりも速い成長を伴う好調な業績見通しを見た場合、潜在的なリスクこそがPERに大きな圧力をかけている可能性があると考えます。 少なくとも価格変動リスクは非常に低いと思われるが、投資家は将来の収益が大きく変動する可能性があると考えているようだ。

さらに、 ファイバーゲートに見られる2つの警告サインについても知っておく必要がある。

PERにご興味がおありなら、力強い収益成長と低PERを誇る他の企業の 無料コレクションをご覧いただきたい。

If you're looking to trade Fibergate, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Fibergate が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的な内容です。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.