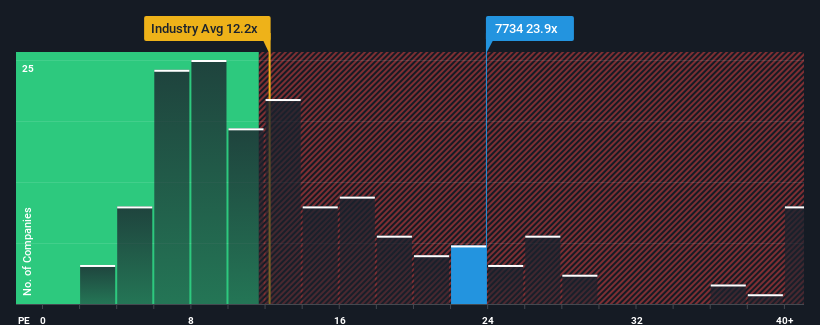

株価収益率(PER)23.9 倍の理研計器株式会社(東証:7734)。日本の企業の半数近くが PER 13 倍以下であり、PER 9 倍以下も珍しくないことを考えると、理研計器 (東証:7734) は現在、非常に弱気なシグナルを発している可能性がある。 しかし、PERがかなり高いのには理由があるかもしれず、それが妥当かどうかを判断するにはさらなる調査が必要だ。

理研計器は、他のほとんどの企業がプラス成長であるのに対し、最近業績が後退しているため、業績が良くなっている可能性がある。 可能性として考えられるのは、投資家がこの業績不振が好転すると考えているためにPERが高いということだ。 そうでないとすれば、既存株主は株価の存続可能性に極度に神経質になっている可能性がある。

高いPERに成長は見合うか?

理研計器のようなPERが妥当とみなされるには、企業が市場をはるかに上回る必要があるという前提がある。

昨年度の決算を振り返ってみると、6.3%もの減益という残念な結果になっている。 それでも、直近3年間のEPSは、短期的には不満足な業績にもかかわらず、全体で56%増という素晴らしい伸びを示している。 従って、このまま好調を維持したいところだが、株主は中期的な利益成長率を歓迎していることだろう。

同社を担当する2人のアナリストによれば、今後3年間のEPSは年率13%上昇すると予想されている。 これは、市場全体の年率9.3%の成長予測を大幅に上回る。

この情報によって、理研計器が市場と比べて高いPERで取引されている理由がわかる。 どうやら株主は、より豊かな未来を見据える可能性のあるものを手放したくないようだ。

理研計器のPERの結論

株価収益率だけで株を売却すべきかどうかを判断するのは賢明ではないが、会社の将来性を判断する実用的な指針にはなり得る。

予想通り、理研計器のアナリスト予想を検証したところ、優れた業績見通しが高いPERに寄与していることが分かった。 現段階では、投資家はPERを引き下げるほど業績悪化の可能性は大きくないと見ている。 このような状況では、近い将来に株価が大きく下落することは考えにくい。

企業のバランスシートには多くの潜在的リスクが潜んでいる可能性がある。 理研計器の無料バランスシート分析では 、6つの簡単なチェックにより、問題となりうるリスクを発見することができる。

PER(株価収益率)にご興味がある方は、力強い収益成長でPERが低い他の企業の 無料 コレクションをご覧ください。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Riken Keiki が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡 ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

Simply Wall Stによる本記事は一般的な内容です。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.