トランプ次期政権や長期金利の上昇をめぐる不透明感から相場が乱高下した今週、投資家はセクターごとのボラティリティの中で安定を求めている。金融株やエネルギー株が規制緩和の恩恵を受ける一方、ヘルスケア株が困難に直面する中、信頼できる利回りを提供する配当株は、このような予測不可能な時代に安定した収入源を提供することができる。質の高い配当銘柄を選ぶには、安定した収益、強力なキャッシュフロー、安定的または成長的な配当の歴史といった要素を考慮する必要がある。

配当株トップ10

| 銘柄名 | 配当利回り | 配当格付け |

| ギャランティ・トラスト・ホールディング (NGSE:GTCO) | 6.78% | ★★★★★★ |

| ピープルズバンコープ (NasdaqGS:PEBO) | 4.54% | ★★★★★★ |

| 椿本チエイン (TSE:6371) | 4.20% | ★★★★★★ |

| CACホールディングス (東証:4725) | 4.61% | ★★★★★★ |

| パドマ・オイル (DSE:PADMAOIL) | 6.72% | ★★★★★★ |

| 金融機関 (NasdaqGS:FISI) | 4.37% | ★★★★★★ |

| ジェームス・レーサム (AIM:LTHM) | 6.06% | ★★★★★★ |

| シチズンズ&ノーザン (NasdaqCM:CZNC) | 5.58% | ★★★★★★ |

| プレミアファイナンシャル (NasdaqGS:PFC) | 4.39% | ★★★★★★ |

| ボードワーズ銀行 (SWX:BCVN) | 4.95% | ★★★★★★ |

ここをクリックすると、当社のTop Dividend Stocks screenerから1957銘柄の全リストをご覧いただけます。

以下では、当社独自のスクリーナーからお気に入りの銘柄をいくつか紹介する。

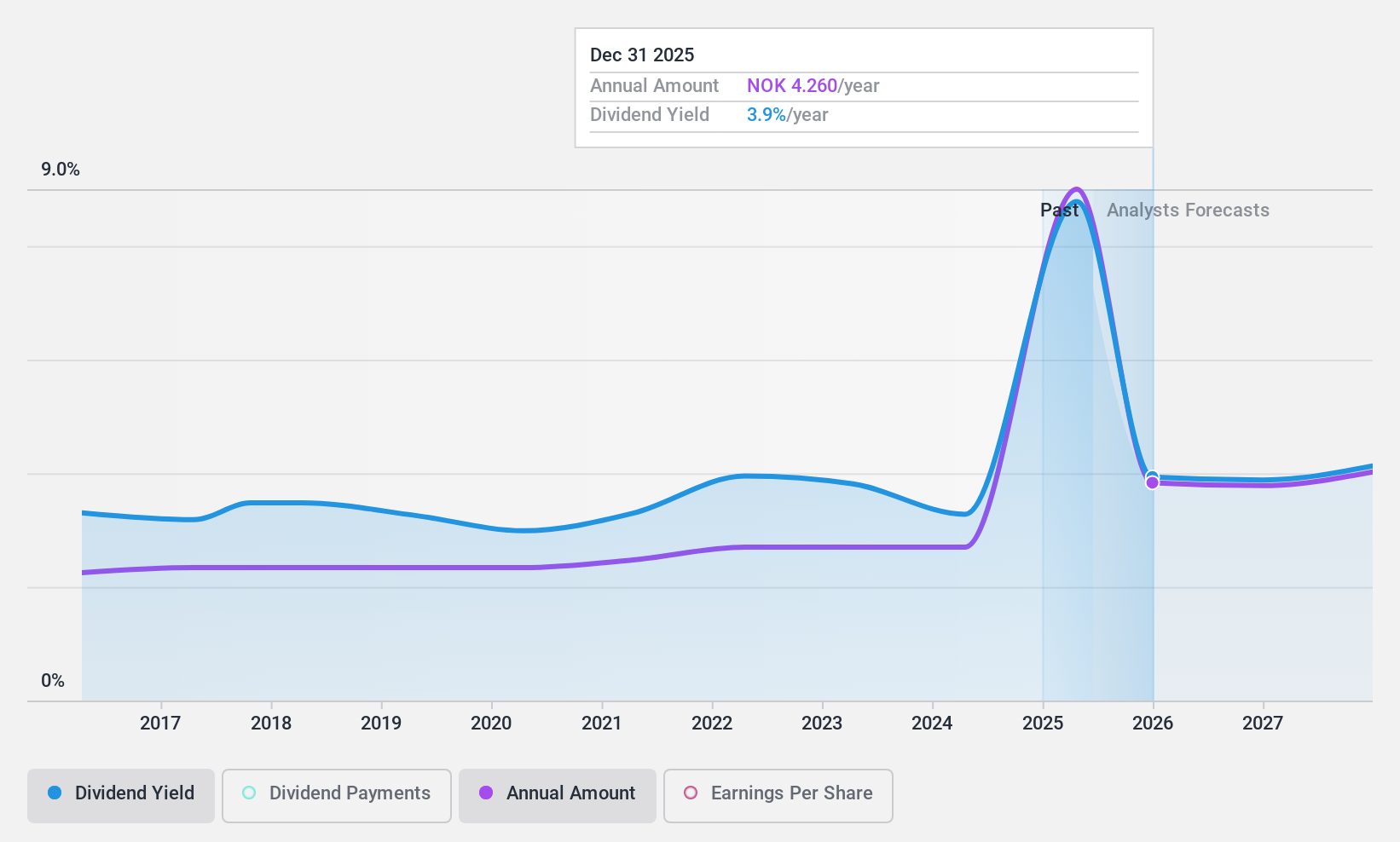

オークラ (OB:ORK)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要オルクラASAはブランド消費財、産業、金融投資セクターで事業を展開し、時価総額は993億6000万ノルウェークローネ。

事業内容Orkla ASAの収益セグメントには、Orkla Foods Europe (205.9億ノルウェークローネ)、Orkla Food Ingredients (190.9億ノルウェークローネ)、Orkla Confectionery & Snacks (95.5億ノルウェークローネ)などのポートフォリオ会社と、Hydro Power (13.1億ノルウェークローネ)などの金融投資が含まれる。

配当利回り:3

Orkla ASAの配当の持続可能性は、52.6%の配当性向と46%の現金配当性向に支えられており、配当が利益とキャッシュフローで十分にカバーされていることを示している。配当利回りは3.02%で、ノルウェーの一流企業より低いが、オルクラは過去10年間、安定的で信頼性の高い配当を維持し、配当額は一貫して増加している。最近の業績では、四半期ベースで減益となったものの、9ヵ月間の純利益は47億ノルウェークローネに増加した。

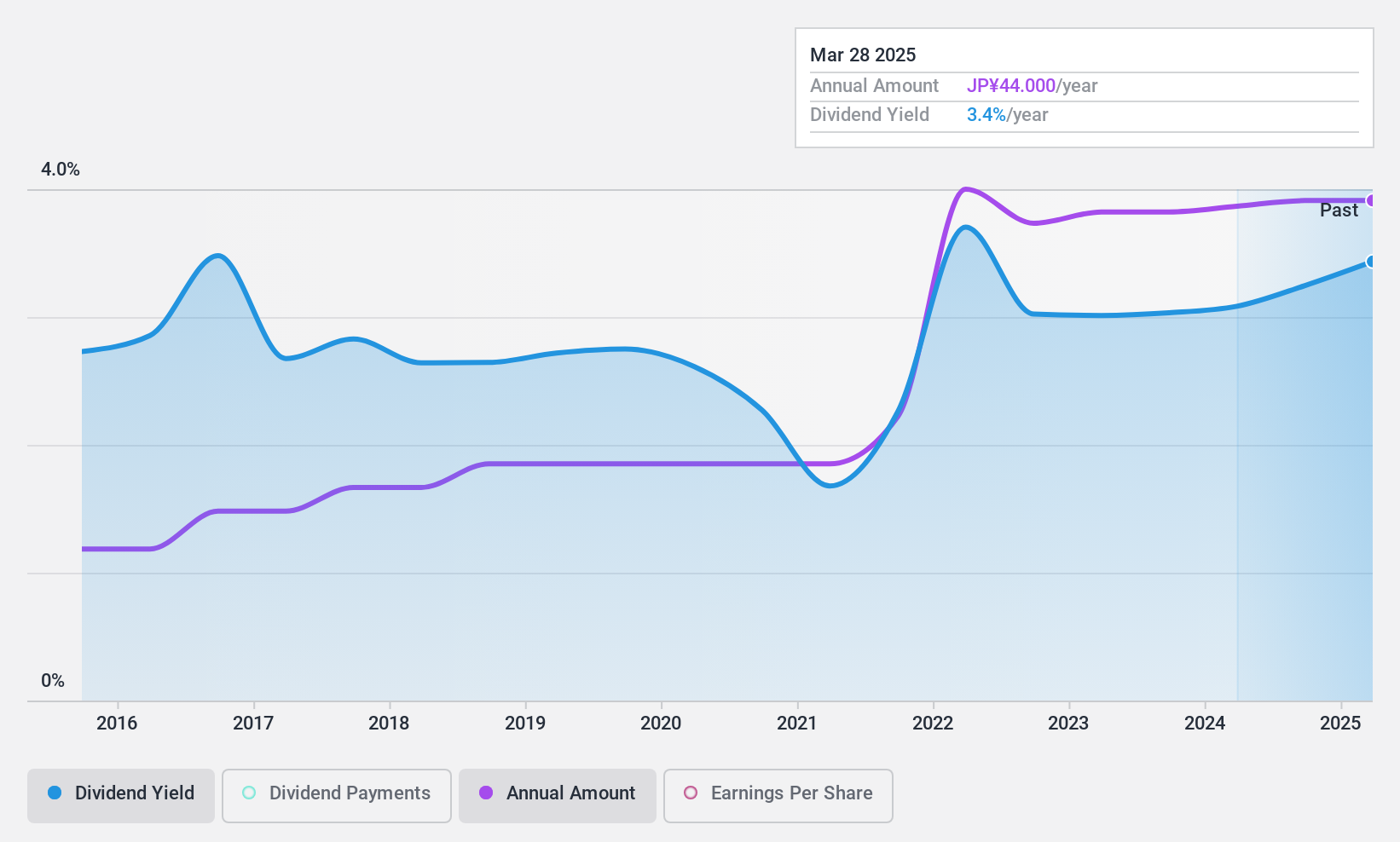

ヒマックス (TSE:4299)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要HIMACS株式会社は、様々なシステムライフサイクルのための定義された評価されたプロセスを提供する日本で事業展開しており、時価総額は162.1億円です。

事業内容HIMACS, Ltd.の収益セグメントは、提供された文章では詳述されていない。

配当利回り:3.1

配当利回りは3.17%と安定的で、配当性向は20.3%、現金配当性向は46.3%と低 く、配当は利益とキャッシュフローで十分にカバーされている。配当金は過去10年間一貫して増加しており、最近では2024年第2四半期に1株当たり22円に増額された。同社は2025年3月期も堅調な業績を見込んでおり、配当の信頼性が継続する可能性を示している。

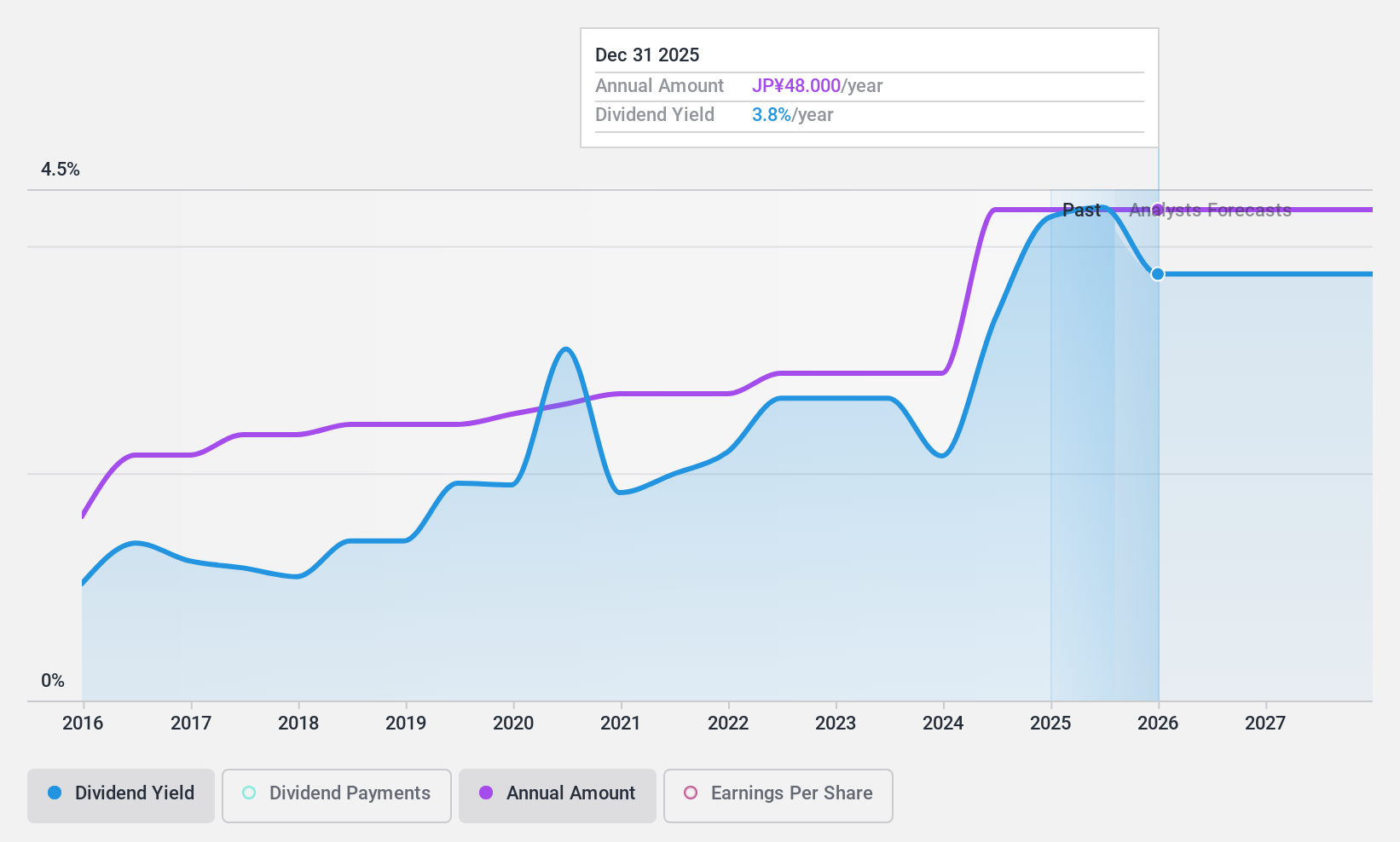

シックス (TSE:7613)

シンプリー・ウォール・ストリート配当評価★★★★★★

概要株式会社シイクスは、電子部品の国内外での販売・流通に注力しており、時価総額は544.3億円である。

事業内容日本 1,038 億 9,000 万円、欧州 271 億 6,000 万円、米州 762 億 1,000 万円、中華圏 856 億円、東南アジア 1,154 億 5,000 万円。

配当利回り:4.2

シークスの配当は魅力的で、利回りは4.15%と日本の配当企業の上位25%に入る。過去10年間、配当は着実に伸びており、配当性向44.6% と低水準、キャッシュ・ペイアウト率18.4% により、利益とキャッシュフローによるカバレッジが確保されているため、 安定した配当が続いている。推定公正価値より28.5%低い価格で取引されていることから、確実な配当収入とともに資本増価の可能性も示唆されている。

アイデアを行動に変える

- ここをクリックして、1957年の配当金上位銘柄の包括的なリストをご覧ください。

- これらのビジネスに関心をお持ちですか?保有銘柄をシンプリー・ウォールセントのポートフォリオに統合して、通知や詳細な株式レポートをご利用ください。

- 世界中の株式市場に関する詳細な洞察を提供する無料のSimply Wall Stアプリで、より賢く投資しましょう。

他の選択肢をお探しですか?

- まだアナリストの注目を集めていない高業績の小型株をお探しください。

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長の可能性を示す企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、公平な方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、HIMACS が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.