Advertisement

シャノン・インク(東証:3976)の株価は、不安定な時期を経て25%上昇し、実に印象的な月となった。 株価は過去12ヶ月で8.0%下落しているからだ。

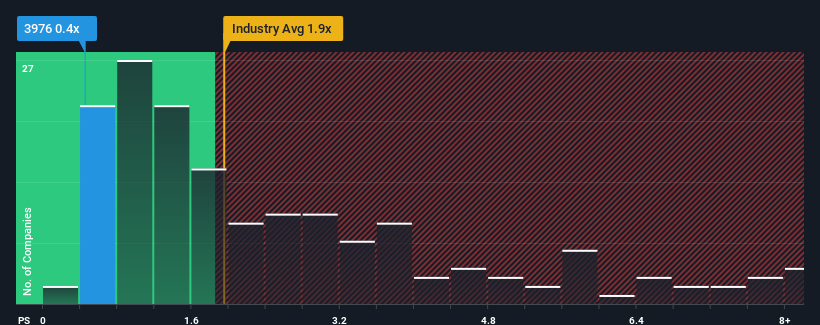

SHANONの株価は急騰しているが、日本のソフトウェア業界の半数近くがP/Sレシオ1.9倍以上であり、P/Sが4倍を超えることさえ珍しくないため、SHANONは0.4倍のP/Sレシオで強気のシグナルを送っているのかもしれない。 とはいえ、P/Sを引き下げたことに合理的な根拠があるかどうかを判断するには、もう少し掘り下げる必要があるだろう。

SHANONの最近の業績は?

SHANONは最近、堅実なペースで収益を伸ばしており、良い仕事をしている。 おそらく市場は、この好調な収益が急降下することを期待しており、P/Sが抑制されているのだろう。 それが実現しないのであれば、既存株主は今後の株価の方向性を楽観視する理由がある。

シャノンの業績、収益、キャッシュフローの全体像を知りたいですか?SHANONに関する 当社の無料 レポートが 、同社の過去の業績に光を当てるのに役立つだろう。SHANONの収益成長の傾向は?

P/Sレシオを正当化するためには、SHANONは業界を引き離す伸び悩みを示す必要があります。

昨年度の収益成長率を検証すると、同社は14%の価値ある増加を記録した。 直近の3年間も、短期的な業績にいくらか助けられて、全体で56%増という素晴らしい増収を記録している。 つまり、同社がその間に収益を伸ばすという素晴らしい仕事をしたことを確認することから始めることができる。

今後12ヵ月の成長率が12%にとどまると予測されている業界と比較すると、最近の中期的な年率換算収益実績に基づく同社の勢いはより強い。

こうした情報を踏まえると、SHANONが業界より低いP/Sで取引されているのは奇妙なことだ。 投資家の多くは、同社が最近の成長率を維持できると確信していないようだ。

SHANONのP/Sに関する結論

SHANONの株価は最近急上昇したが、P/Sはまだ控えめだ。 PERの威力は主にバリュエーションではなく、現在の投資家心理と将来への期待を測るものである。

SHANONの最近の3年間の成長率は、より広い業界予測よりも高いので、我々はSHANONが現在予想よりもはるかに低いP / Sで取引されているのを見て非常に驚いています。 業界を上回る堅調な収益成長が見られる場合、会社の将来的な業績に対する潜在的なリスクが顕著であり、それがP/Sレシオに下方圧力を及ぼしていると推定される。 最近の中期的な収益動向は、株価下落のリスクが低いことを示唆しているが、投資家は将来的に収益が変動する可能性を認識しているようだ。

次の一歩を踏み出す前に、当社が発見したシャノンの3つの警告サインについて知っておく必要がある。

過去に堅実な収益成長を遂げた企業がお好みであれば、力強い収益成長を遂げ、PERが低い他の企業の 無料コレクションをご覧になることをお勧めする。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、SHANON が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

Simply Wall Stによる本記事は一般的な内容です。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:3976

Advertisement