潜在的な貿易取引やAI主導の成長に対する楽観論から世界市場が上昇する中、S&P500のような主要指数は過去最高値を更新し、バリュー株よりも成長株のパフォーマンスが高いことを示している。このような環境では、インサイダー保有率の高い企業は投資家にとって特に魅力的である。インサイダー保有率は、事業に密接に関わる人々の自信を示すことが多く、堅調な成長機会を求める現在の市場の熱狂と合致する可能性があるからだ。

インサイダー保有率の高い成長企業トップ10

| 企業名 | インサイダー保有率 | 収益成長率 |

| Duc Giang Chemicals Group (HOSE:DGC) | 31.4% | 23.8% |

| ソジンシステム (KOSDAQ:A178320) | 32.1% | 39.9% |

| クリヌベル・ファーマシューティカルズ (ASX:CUV) | 10.4% | 26.2% |

| SKSテクノロジーズ・グループ(ASX:SKS) | 29.7% | 24.8% |

| ウェイストリーム・ホールディング (OM:WAYS) | 11.3% | 113.3% |

| オン・ホールディング (NYSE:ONON) | 19.1% | 29.7% |

| プレンティ・グループ (ASX:PLT) | 12.7% | 120.1% |

| ファインエムテック (KOSDAQ:A441270) | 17.2% | 135% |

| エリプティック・ラボラトリーズ (OB:ELABS) | 26.8% | 121.1% |

| フィンディ (ASX:FND) | 35.8% | 110.7% |

インサイダー保有率の高い急成長企業1469銘柄の全リストを見るにはここをクリックしてください。

その下に、当社のスクリーニングで選別された銘柄を紹介する。

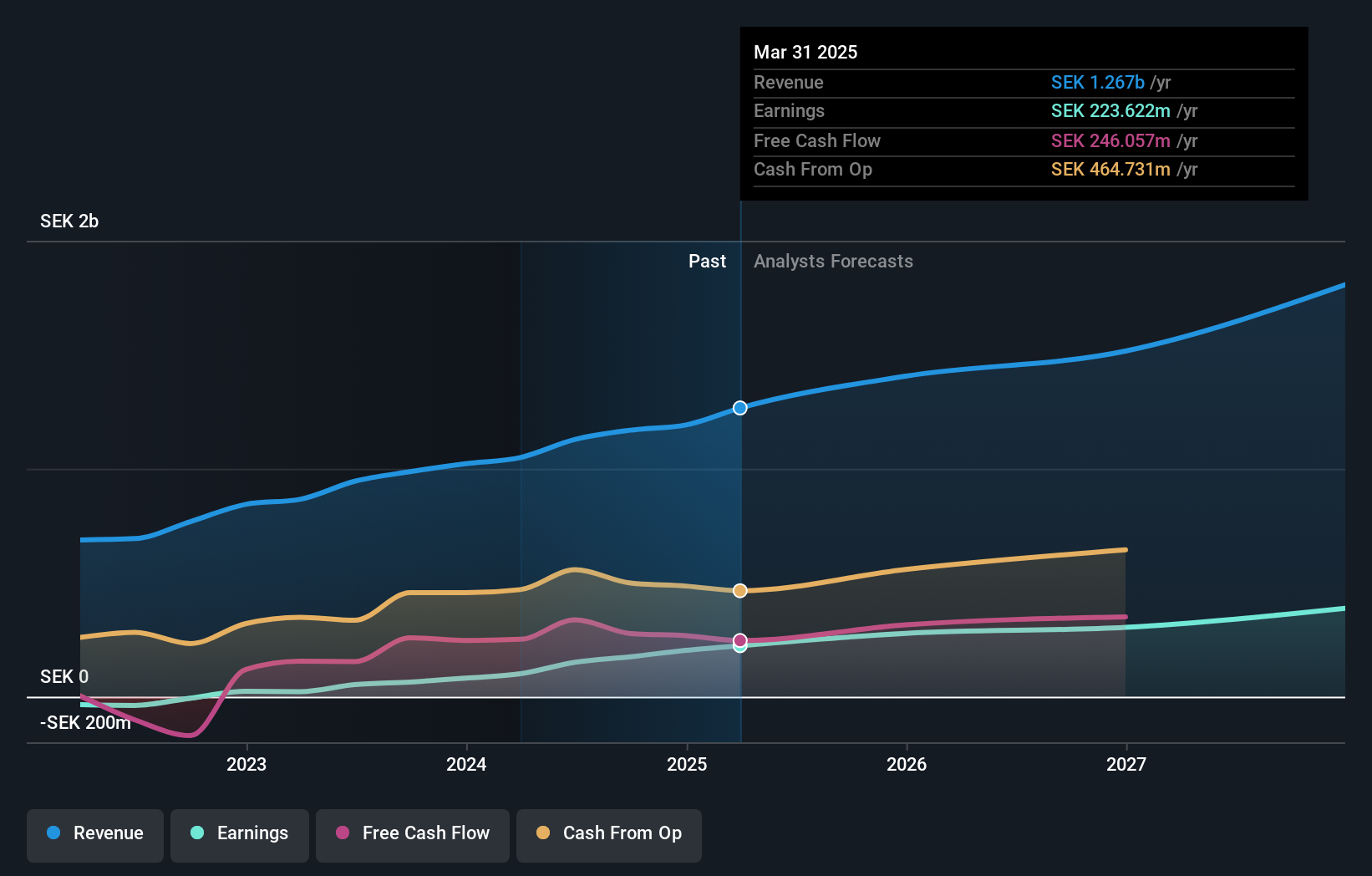

レイサーチラボラトリーズ (OM:RAY B)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要レイサーチ・ラボラトリーズ AB (publ)は、様々な地域でがん治療のためのソフトウェア・ソリューションを開発する医療技術企業で、時価総額は約79億2000万クローネ。

事業内容同社は、ヘルスケア・ソフトウェア部門から11億7000万クローネの収益をあげており、複数の地域でがんケアソリューションに注力している。

インサイダー保有率:23.6

利益成長率予想年率24.1

レイサーチ・ラボラトリーズは、過去1年間で172.8%の増益を達成し、スウェーデン市場平均を上回る24.1%の年間利益成長率を予想するなど、高い成長力を示している。MedimによるDrugLogの発注やInstitut CurieによるRayStationの購入など、最近の顧客買収は同社の収益源を強化し、年間11.5%の成長が予測されている。最近目立ったインサイダー取引はないものの、インサイダー保有率が高く、株主の長期的な目標と利害が一致している。

- レイサーチラボラトリーズの業績に関する詳細な見通しは、こちらのアナリスト予想レポートをご覧ください。

- 当社の包括的なバリュエーションレポートは、RaySearch Laboratoriesが財務内容から正当化されるよりも高い価格で取引されている可能性を提起している。

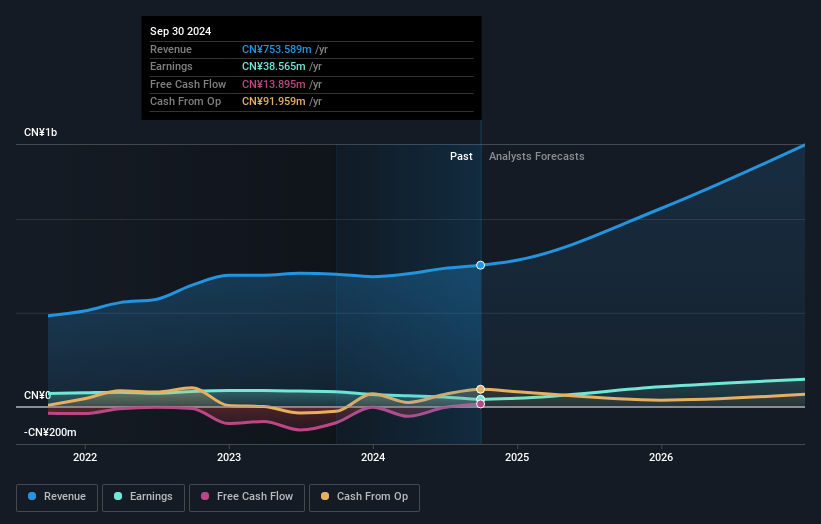

昆山国利電子科技 (SHSE:688103)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要昆山国利電子科技有限公司は、エレクトロニクス分野で事業を展開し、時価総額は35.2億人民元。

事業内容同社は、真空デバイスの研究開発、生産、販売セグメントから7億5,359万円の収入を得ている。

インサイダー保有率30.4%

利益成長率予想年率59.4

昆山国力電子科技は、中国市場を上回る年率59.4%の増益を見込んでおり、大きな成長の態勢を整えている。利益率は11.2%から5.1%に低下するものの、HVDC部品製造のためのインドでの技術提携などの戦略的な動きにより、売上高は年率29.1%で成長すると予想されている。最近の自社株買いは総額2,099万人民元で、自信を反映しているが、現在のキャッシュフローで配当を維持することの難しさを浮き彫りにしている。

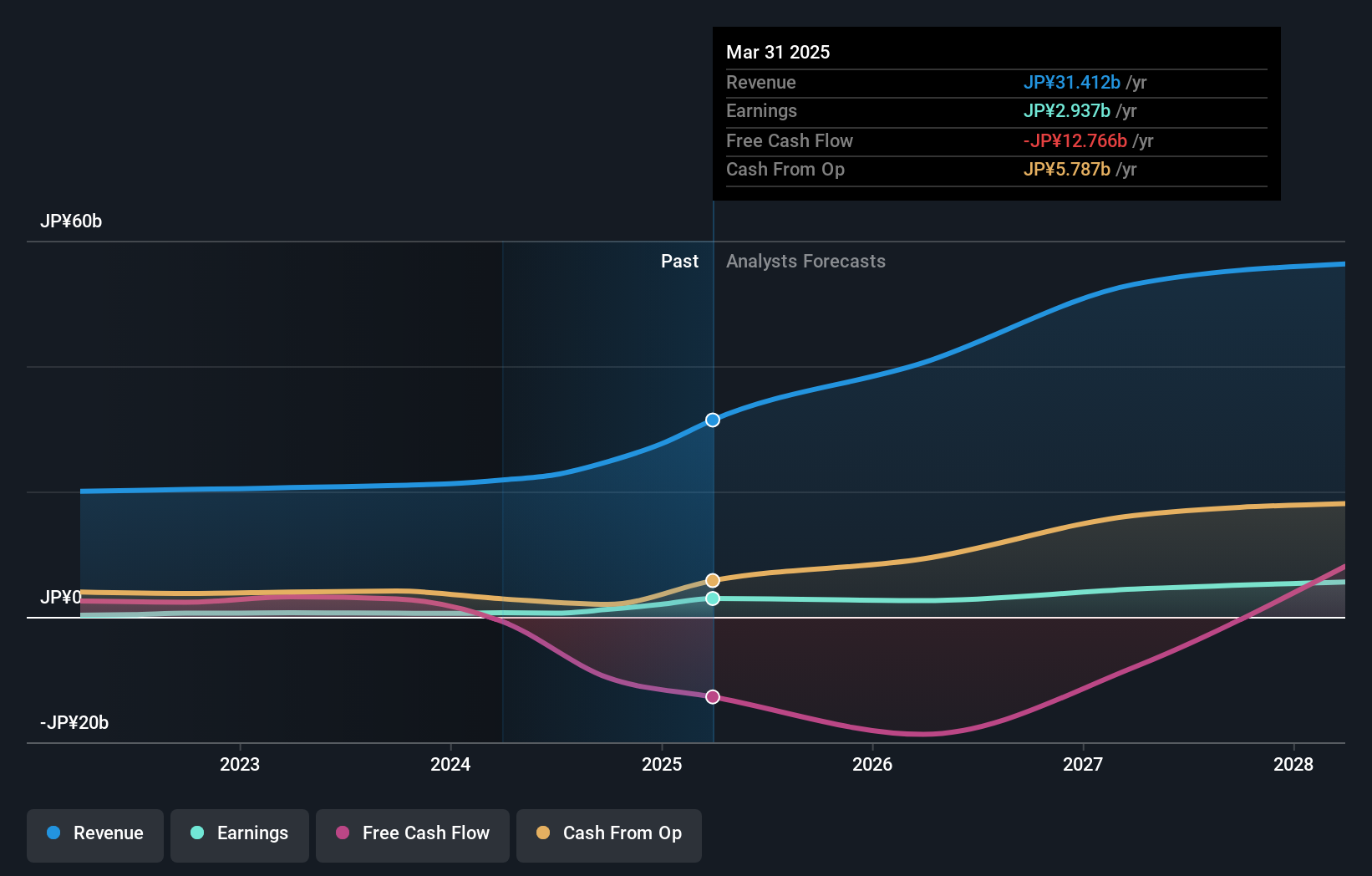

さくらインターネット (TSE:3778)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要さくらインターネット株式会社は、日本でクラウドコンピューティングサービスを提供する企業で、時価総額は1,799億9,000万円。

事業内容同社の売上は主にインターネット・インフラ事業によるもので、247.5 億円。

インサイダー保有率18.1%

収益成長率予想:年率50.8

日本市場の成長率を上回る年率50.83%の増益を予想。収益成長率は年率36.9%と、市場平均の4.3%を大きく上回る見通しだ。高い業績成長期待があり、過去3ヶ月間はインサイダー取引も少なかったにもかかわらず、最近の株価は大きく変動している。同社は2025年3月期に売上高290億円、営業利益26億円を見込んでいる。

次のステップ

- インサイダー保有率の高い急成長企業1469社の全リストをご覧ください。

- これらの企業の株主ですか?シンプリーウォールストリートでポートフォリオを追加し、重要な株式動向に関するタイムリーなアラートを受け取ることで、決して不意打ちを食らうことがないようにしましょう。

- シンプリーウォールストリートアプリで投資能力を高め、全大陸にまたがる必要不可欠なマーケットインテリジェンスへの無料アクセスをお楽しみください。

新鮮な視点をお探しですか?

- まだアナリストの注目を集めていない高業績の小型株をお探しですか?

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させましょう。

- 有望なキャッシュフローの可能性を持ちながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。本分析は、インサイダーが直接保有する株式のみを対象としています。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 引用されているすべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、SAKURA Internet が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.