Advertisement

- SCREENホールディングスは、2026年3月期第2四半期(4-12月)の配当金を前年の120円から123円に増額し、2025年12月1日に支払うことを発表した。

- 業績ガイダンスの再確認とともに、増配と着実な見通しの組み合わせは、将来の業績に対する経営陣の自信の表れである。

- ここでは、四半期配当の増額が、SCREENホールディングスの投資シナリオと業績見通しにどのような影響を与えるかを考えてみたい。

キャッシュフローが期待でき、かつフェアバリューを下回っている企業を見つける。

SCREENホールディングスの投資シナリオのまとめ

SCREEN ホールディングスの株主になるには、AI、メモリ、ディスプレイ用途を中心とした先端半導体装置の長期的な需要を信じる必要がある。最近の四半期配当の増額は経営陣の自信を再確認するものであるが、最も重要な短期的カタリストである新規ウェーハ製造装置への顧客投資のタイミングと規模、あるいは中国へのエクスポージャーや業界のボラティリティをめぐる継続的なリスクにはほとんど影響を与えない。

最近の発表の中で、SCREENホールディングスの通期配当ガイダンスの据え置きと2026年度の着実な業績予想が際立っている。この一貫性は、経営陣が目先の財務を計画通りに推移させると見ていることを示唆しており、予測不能な業界サイクルを乗り越えてきた同社の強靭さを裏付けるとともに、投資対象としての信頼性を高める一助となっている。

一方、地政学的政策の急激な変化により、中国や東南アジアへの収益エクスポージャーが高い同社にどのような影響が及ぶかについては、投資家は引き続き注視する必要がある。

2028年に売上高7,170億円、利益1,124億円を見込む。現在の979億円から年間4.6%の増収、145億円の増益となる。

SCREEN ホールディングスの予想フェアバリューは 14287 円となり、現在株価に比べ 14%上昇する。

その他の視点

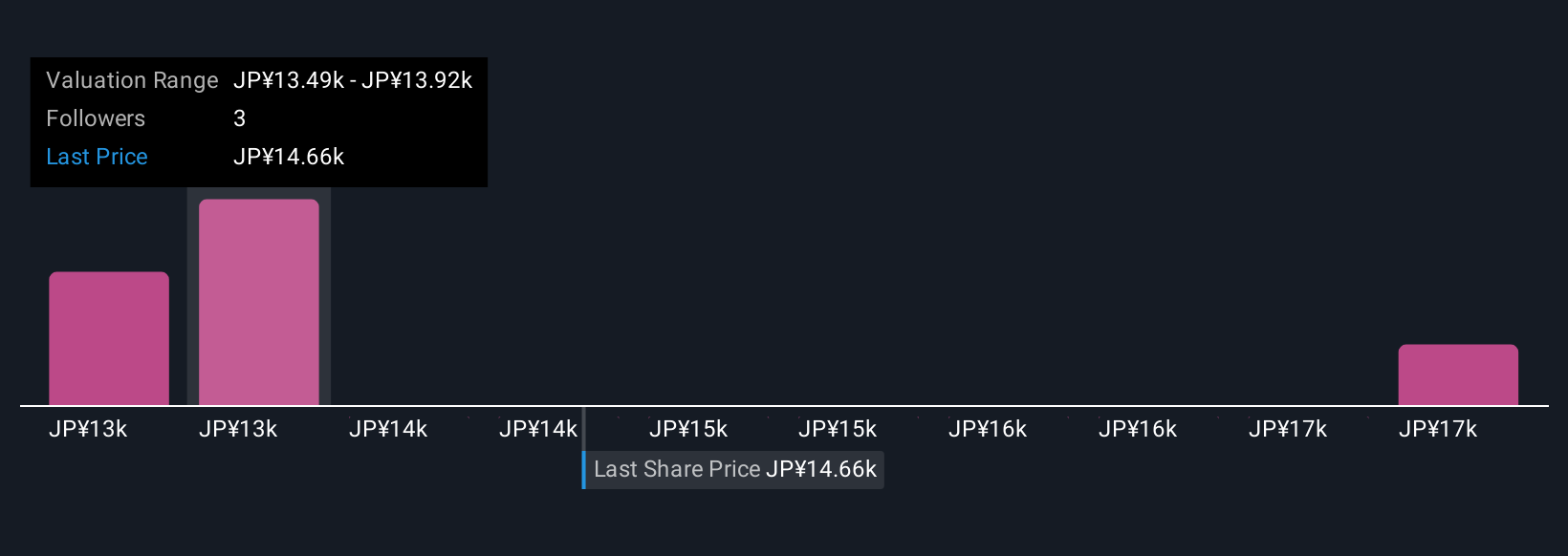

Simply Wall St Community のフェアバリュー予想は 1 株当たり 13,983 円から 17,423 円。SCREEN の中国市場への依存度を考慮すると、こうした多様な意見は、将来のリスクと機会に対する投資家の見方が一様でないことを示唆している。

このほか、3つのフェアバリュー予想(株価が現在より39%上昇する可能性がある理由)を紹介する!

あなた独自のSCREENホールディングスのシナリオを構築する

既存のシナリオにご不満ですか?3分以内に独自のシナリオを作成 - 群れを追随することで特別な投資リターンが得られることは稀です。

- SCREENホールディングス研究の出発点として、4つの主要な報酬と3つの重要な警告サインを強調する当社の分析が、あなたの投資判断に影響を与える可能性があります。

- SCREENホールディングスのファンダメンタルズ分析が一目でわかる「スノーフレーク」。

他の投資先をお探しですか?

市場の移り変わりは速い。このような銘柄は、いつまでも隠れているわけではありません。今のうちにリストを入手しよう:

- レアアースは、ほとんどのハイテク機器、軍事・防衛システム、電気自動車に使用されている。これらの重要な鉱物の供給を確保するため、世界的な競争が繰り広げられている。この重要な戦略資源を採掘する数少ないレアアース銘柄の中から、選りすぐりの37銘柄をご紹介します。

- この技術はコンピューターに取って代わるかもしれない:量子コンピューティングの実現に取り組んでいる27銘柄を発見しよう。

- トランプ大統領の石油ブームが到来。波に乗っている22の米国株をご紹介。

シンプリー・ウォールセントの記事は一般的なものです。過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説しており、当記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、SCREEN Holdings が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてTSE:7735

Advertisement