ウォーレン・バフェットは、『ボラティリティはリスクと同義ではない。 だから、ある銘柄のリスクの高さを考えるとき、負債を考慮する必要があるのは明らかかもしれない。 三井ハイテック(東証:6966)が事業で負債を使っていることはわかる。 しかし、より重要な問題は、その負債がどれほどのリスクを生み出しているかということだ。

借金はいつ問題になるのか?

一般的に言って、負債が現実的な問題となるのは、企業が資本を調達するか、自らのキャッシュフローで返済することが容易でなくなった場合のみである。 最悪の場合、債権者に返済できなくなった企業は倒産する可能性がある。 このようなケースはあまり多くはないが、負債を抱えた企業が、貸し手から苦しい価格での増資を余儀なくされ、株主が恒久的に希薄化するケースはよく見られる。 もちろん、成長資金を調達するために負債を利用する企業も数多くあり、そのような企業には悪影響はない。 企業の負債レベルを検討する際の最初のステップは、現金と負債を一緒に考えることである。

三井ハイテックのネット有利子負債は?

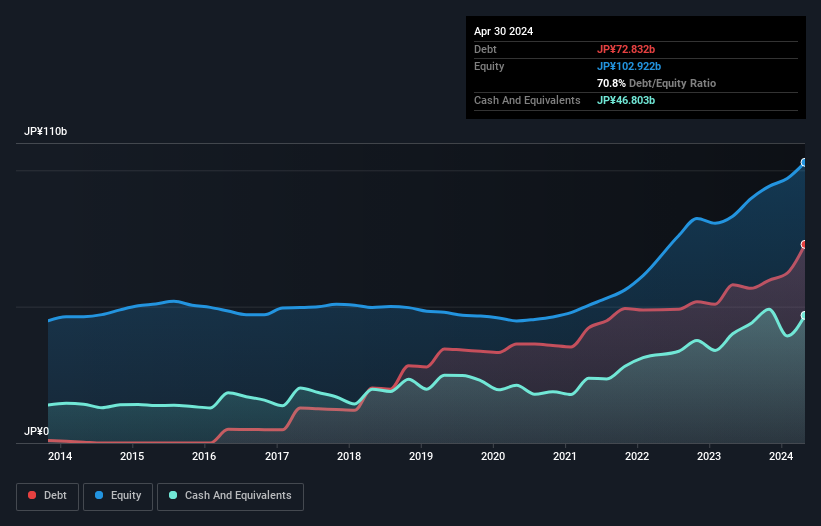

下の画像をクリックすると詳細が表示されるが、2024年4月時点の三井ハイテックの有利子負債は728億円で、1年後の580億円から増加している。 ただし、手元資金が468億円あるため、純有利子負債は約260億円と少なくなっている。

三井ハイテックの負債の状況

最新の貸借対照表を見ると、1年以内に返済期限が到来する負債が423億円、それ以降に返済期限が到来する負債が672億円ある。 一方、現金は468億円、12ヶ月以内に回収期限の到来する債権は333億円ある。 つまり、現金と期近債権を合わせると293億円の負債がある。

上場している三井ハイテックの株式価値は1,706億円なので、この程度の負債が大きな脅威になるとは考えにくい。 しかし、バランスシートの強さは時間の経過とともに変化する可能性があるため、注視する価値はあると思われる。

私たちは、利益に対する負債水準について知るために、主に2つの比率を用いている。ひとつは、純有利子負債を利払い・税引き・減価償却・償却前利益(EBITDA)で割ったもので、もうひとつは、利払い・税引き・償却前利益(EBIT)が支払利息を何倍カバーしているか(略してインタレスト・カバー)である。 このように、債務の絶対額と支払金利の両方を考慮する。

三井ハイテックの純負債はEBITDAのわずか0.86倍であり、汗をかくことなくレバレッジを拡大できることを示唆している。 そして驚くべきことに、純負債があるにもかかわらず、過去12ヶ月間、実際に支払わなければならなかった利息よりも多くの利息を受け取っている。 つまり、この会社が冷静さを保ちながら負債を抱えることができるのは間違いない。 一方、三井ハイテックのEBITは直近1年間で7.8%減少した。 このペースで収益が減少し続ければ、同社は負債を管理するのがますます難しくなるかもしれない。 負債についてバランスシートから最も多くを学ぶことは間違いない。 しかし、三井ハイテックが今後健全なバランスシートを維持できるかどうかを決めるのは、何よりも将来の収益である。 だから、もしあなたが将来に注目しているのなら、アナリストの利益予測を示したこの無料レポートをチェックすることができる。

最後に、税務署は会計上の利益を喜ぶかもしれないが、金融機関は現金しか認めない。 そこで論理的なステップは、実際のフリー・キャッシュ・フローと一致するEBITの割合を見ることである。 過去3年間を考えると、三井ハイテックは全体としてキャッシュ・アウトを記録している。 フリー・キャッシュ・フローがマイナスの企業にとって、借入金は通常より割高であり、ほとんどの場合よりリスクが高い。株主は改善を望むべきである。

当社の見解

三井ハイテックのEBITからフリー・キャッシュ・フローへの転換率とEBIT成長率は、間違いなく三井ハイテックの重荷となっている。 しかし、金利カバー率は全く異なることを物語っており、ある程度の回復力を示唆している。 上記のあらゆる角度から見ると、三井ハイテックは負債を抱えるため、ややリスクの高い投資であるように思われる。 レバレッジは株主資本利益率を高める可能性があるため、必ずしも悪いことではないが、注意すべき点である。 他の多くの指標よりも、一株当たり利益がどの程度のスピードで成長しているかを追跡することが重要だと考える。三井ハイテックの一株当たり利益の推移を、インタラクティブなグラフで無料でご覧いただけます。

負債を負うことなく利益を成長させるビジネスへの投資に興味があるなら、貸借対照表にネットキャッシュを持つ成長企業のリストを 無料でご覧ください。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Mitsui High-tec が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください 。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的な内容です。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.