日本電子金属株式会社(TSE:6855)の株価は、すでに好調な動きを見せているにもかかわらず、直近30日間で54%の上昇を記録している。 直近の急騰を受け、年間上昇率は152%に達し、投資家たちの注目を集めている。

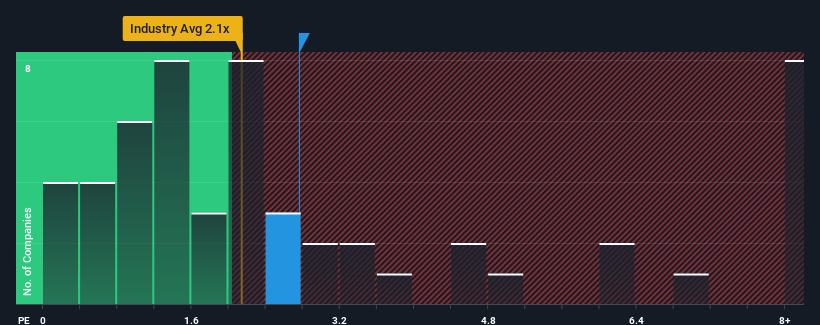

株価が急騰しているため、日本の半導体業界のほぼ半数の企業のP/Sが2.1倍以下であることを考えると、日本エレクトロニクスマテリアルズが2.8倍の株価で調査する価値のない銘柄だと思われても仕方がないだろう。 とはいえ、P/S がこれほど高いのには何か理由があるかもしれないので、額面通り受け取るのは賢明ではない。

日本電子マテリアルの最近のパフォーマンスは?

日本電子マテリアルは最近、収益が減少しており、平均して収益がある程度伸びている他の企業と比較すると、業績が芳しくない。 おそらく市場は、現在の高いPERを正当化するために、収益の悪化が反転することを期待しているのだろう。 そうでなければ、特別な理由もなく高い株価を支払っていることになる。

同社のアナリスト予想に関する全容が知りたいですか?それなら、日本電子材料に関する 当社の無料 レポートが 、今後の見通しを明らかにするのに役立つだろう。収益成長指標は高いP/Sについて何を語っているか?

日本電子マテリアルのようなP/Sレシオが妥当とみなされるためには、企業が業界をアウトパフォームしなければならないという前提がある。

振り返ってみると、昨年は同社のトップラインが16%減少した。 過去3年間も、合計で5.7%減収しており、いい印象はない。 従って、最近の収益の伸びは同社にとって好ましくないものだったと言うのが妥当だろう。

将来に目を移すと、同社を担当している唯一のアナリストの予測では、来年度の売上高は0.2%増となるはずだ。 一方、他の業界は16%の拡大が予想されており、その方が魅力的であることは明らかだ。

この点を考慮すると、日本電子マテリアルのP/Sが他社の大半を上回っているのは憂慮すべきことだ。 投資家の多くは同社の事業見通しの好転を期待しているようだが、アナリスト集団はそう確信していない。 このレベルの収益成長はいずれ株価に重くのしかかる可能性が高いため、この株価が持続可能だと考えるのは大胆な人だけだろう。

日本電子材料のP/Sに関する結論

日本電子マテリアルの株価が大きく反発したことで、同社のP/Sは大幅に上昇した。 株価収益率だけで株を売るべきかどうかを判断するのは賢明ではないが、会社の将来性を判断する実用的な指針にはなる。

日本電子マテリアルの収益見通しがあまり芳しくないことを考えると、これほど高いPERで取引されているのは驚きだ。 収益見通しが弱いと、株価が下落し、P/Sが低下するリスクはより大きいと思われる。 こうした状況が著しく改善されない限り、この株価を妥当と考えるのは非常に難しい。

意見をまとめる前に、日本電子マテリアルの注意すべき2つの兆候を発見した(1つは重要!)。

これらのリスクが日本電子材料に対するあなたの意見を再考させるのであれば、当社の対話型優良銘柄リストを探索して、他にどんな銘柄があるのか見当をつけよう。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Japan Electronic Materials が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご関心がおありですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.