投資家としてリスクを考えるには、負債よりもボラティリティが一番だと言う人もいるが、ウォーレン・バフェットは『ボラティリティはリスクと同義語とは程遠い』と言ったのは有名な話だ。 事業が破綻するときには負債が絡んでくることが多いのだから、企業のリスク度合いを調べるときにバランスシートを考慮するのは当然のことだ。 サムコ株式会社(東証:3436)の貸借対照表には負債がある。 しかし、より重要な問題は、その負債がどれほどのリスクを生み出しているかということだ。

負債はいつ危険なのか?

借入金は、事業が新たな資本やフリー・キャッシュ・フローで返済に窮するまで、事業を支援する。 資本主義の一部には、失敗した事業が銀行家によって容赦なく清算される「創造的破壊」のプロセスがある。 このようなことはあまり一般的ではないが、負債を抱えた企業が、貸し手から窮迫した価格での資本調達を余儀なくされ、株主を永久に希薄化させることはよくあることだ。 もちろん、成長資金を調達するために負債を利用する企業も数多くあり、そのような企業には悪影響はない。 負債水準を検討する際には、まず現金と負債水準の両方を合わせて検討する。

サムコの負債額は?

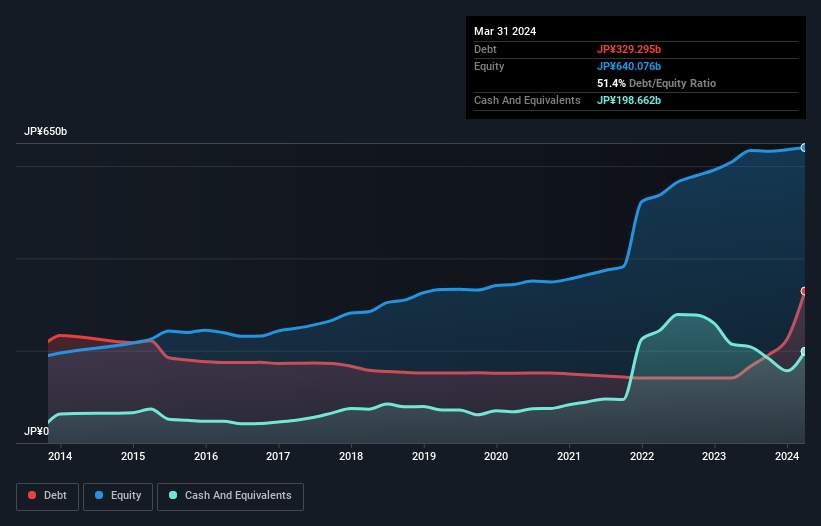

2024年3月時点の有利子負債は3,293億円で、1年間で1,411億円増加した。 ただし、1,987億円の現金があり、これを相殺すると約1,306億円の純有利子負債となる。

サムコのバランスシートの強さは?

最新の貸借対照表を見ると、1年以内に返済期限が到来する負債が2,057億円、それ以 降に返済期限が到来する負債が3,347億円ある。 一方、現金は1,987億円、1年以内に期限の到来する債権は812億円。 つまり、現預金と1年以内の売掛金を合計すると2,606億円の債務超過となる。

時価総額は6,660億円であり、増資によってバランスシートを強化することは可能であろう。 しかし、負債の返済能力については注視する価値がある。

企業の収益に対する有利子負債を評価するには、純有利子負債をEBITDA(利払い前・税引き前・減価償却前利益)で割り、EBIT(利払い前・税引き前利益)を支払利息(インタレストカバー)で割って計算する。 この手法の利点は、有利子負債の絶対額(EBITDAに対する純負債額)と、その負債に関連する実際の支払利息(インタレスト・カバー率)の両方を考慮することである。

サムコのEBITDAに対する有利子負債比率はわずか1.0と低い。 そして驚くべきことに、純有利子負債があるにもかかわらず、過去12ヶ月間、実際に支払わなければならなかった利息よりも多くの利息を受け取っている。 つまり、鉄板焼きの名シェフが料理を作るように、同社は負債を処理できるのだ。 もし経営陣が昨年のEBIT51%削減の二の舞を防げなければ、サムコにとって債務負担の軽重は決定的になるかもしれない。 負債を返済することになれば、利益の減少は、砂糖入りのソーダが健康に役立つのと同じくらい役に立たない。 私たちが貸借対照表から負債について最も多くを学ぶことは間違いない。 しかし、今後サムコが健全なバランスシートを維持できるかどうかを決めるのは、何よりも将来の収益である。 そこで、将来に焦点を当てるのであれば、アナリストの利益予測を示したこの無料レポートをご覧いただきたい。

というのも、企業は紙の利益では負債を支払えないからだ。 つまり、EBITがフリー・キャッシュ・フローにどれだけ裏付けられているかをチェックする価値がある。 過去3年間、サムコのフリー・キャッシュ・フローはトータルで大幅なマイナスとなった。 これは成長のための支出の結果かもしれないが、負債をはるかにリスキーなものにしている。

当社の見解

表面的には、サムコのEBITからフリー・キャッシュ・フローへの変換は、私たちにこの株について暫定的なものを残し、そのEBIT成長率は、1年で最も忙しい夜に空いている1つのレストランよりも魅力的ではなかった。 しかし、少なくとも、EBITで支払利息をカバーできていることは頼もしい。 バランスシートを見て、これらすべての要因を考慮すると、負債がサムコ株を少しリスキーにしていると考える。 そのようなリスクを好む人もいるが、私たちは潜在的な落とし穴に留意している。 負債についてバランスシートから最も多くを学ぶことは間違いない。 しかし、すべての投資リスクがバランスシートの中にあるわけではない。 例えば、 サムコには3つの警告サインが ある。

結局のところ、負債を必要としない企業に注目する方が簡単な場合もある。純有利子負債ゼロの成長株リストに、読者は今すぐ100%無料でアクセスできる。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Sumco が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.