Advertisement

東京ベース株式会社(東京基地株式会社(東証:3415)の株主は、何かが起こるのを待っていた。 報われるどころか、過去12ヶ月間すでに保有していた株主は、現在28%の株価下落に甘んじている。

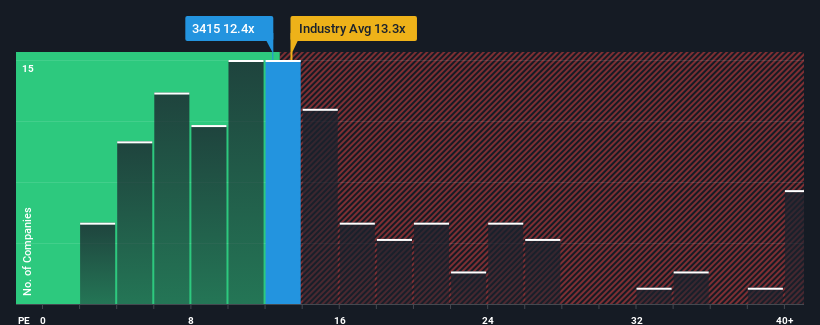

株価が大きく下落したにもかかわらず、日本のPER(株価収益率)の中央値が約12倍である中、東京基礎のPER(株価収益率)12.4倍が注目に値すると考える人はまだ多くないだろう。 これは眉唾ではないかもしれないが、もしPERが妥当でなければ、投資家は潜在的な機会を逃すか、迫り来る失望を無視することになりかねない。

来年6%以上の配当利回りが予想される米国株21銘柄を見つけた。無料で全リストをご覧ください。

東京ベーセルは、他のどの企業よりも業績を伸ばしている。 PERが控えめなのは、投資家がこの好調な業績がそろそろ尻すぼみになるかもしれないと考えているからかもしれない。 もしそうでないなら、既存株主は株価の先行きを楽観視する理由がある。

成長指標が示すPERとは?

東京ベーセルのようなPERを安心して見ることができるのは、会社の成長が市場に密接に追随している時だけだ。

振り返ってみると、昨年は同社のボトムラインに144%の異例の利益をもたらした。 しかし、長期的な業績はそれほど強くなく、3年間のEPS成長率は相対的に存在しない。 従って、株主は不安定な中期成長率に過度の満足はしていないだろう。

将来に目を転じると、同社を担当する2人のアナリストの予想では、今後3年間は年率13%の収益成長が見込まれる。 市場予想が年率9.7%にとどまる中、同社はより強力な業績が期待できる。

この情報により、東京基礎のPERが市場とほぼ同じ水準で取引されていることは興味深い。 どうやら一部の株主は予想に懐疑的で、販売価格の引き下げを容認しているようだ。

東京ベーセルのPERから何を学ぶか?

東京バーゼル(株)の株価が急落した後、そのPERは市場PERの中央値に張り付いている。 株価収益率は、株を買うかどうかの決め手にはならないが、業績期待のバロメーターとしてはかなり有効だ。

東京ベーセルのアナリスト予想を検証したところ、優れた業績見通しが予想ほどPERに寄与していないことが分かった。 市場成長率を上回る好業績見通しが示された場合、潜在的なリスクがPERを圧迫していると考えられる。 通常、このような状況は株価を押し上げるはずであるため、業績の不安定さを予想する向きもあるようだ。

次の一歩を踏み出す前に、今回明らかになった東京ベーセルの2つの警戒材料について知っておこう。

もし、東京ベーセルの事業の強さについて確信が持てないのであれば、当社のファンダメンタルズがしっかりしている対話型の銘柄リストで、あなたが見逃しているかもしれない他の企業について調べてみてはいかがだろうか。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、TOKYO BASELtd が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:3415

Advertisement