株式会社BEENOS(東証:3328)の株主は、先月31%の株価上昇で忍耐が報われた。 この30日間で、年間上昇率は88%に達した。

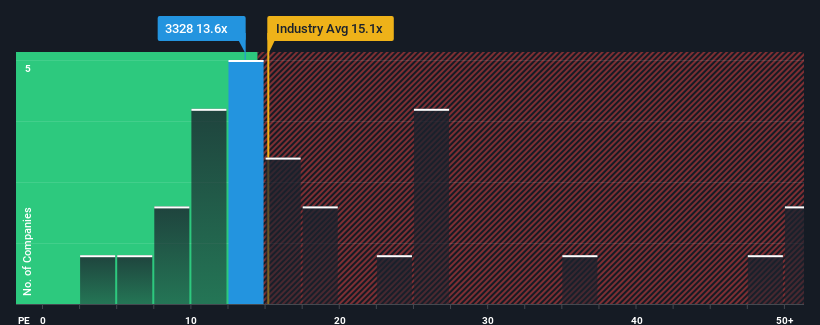

株価は急騰しているが、日本の株価収益率(PER)の中央値も13倍近いため、BEENOSのPER13.6倍という数字に無関心になるのも無理はない。 これは眉唾かもしれないが、もしPERが妥当でないなら、投資家は潜在的な機会を逃すか、迫り来る失望を無視することになりかねない。

BEENOSは最近、他の企業よりも業績を伸ばしており、確かに良い仕事をしている。 可能性として考えられるのは、投資家がこの好調な業績がそろそろ尻すぼみになるかもしれないと考えているため、PERが控えめになっているということだ。 そうでないなら、既存株主は今後の株価の方向性について楽観的になる理由がある。

BEENOSに成長はあるか?

BEENOSのようなPERを安心して見ることができるのは、会社の成長が市場に密接に追随している時だけだ。

昨年度の利益成長率を見てみると、同社は182%という驚異的な伸びを記録している。 嬉しいことに、EPSも過去12ヶ月間の成長のおかげで、3年前と比較して合計で399%上昇している。 というわけで、同社がこの間、素晴らしい業績を上げてきたことを確認することから始めよう。

同社を担当する唯一のアナリストによれば、今後3年間のEPSは年率1.8%上昇すると予想されている。 一方、他の市場では年率9.5%の拡大が予想されており、その方が魅力的であることがわかる。

このような情報から、BEENOSが市場とほぼ同じPERで取引されていることは興味深い。 どうやら同社の投資家の多くは、アナリストが示すよりも弱気ではなく、今すぐには株を手放したくないようだ。 このレベルの利益成長はいずれ株価の重荷になるだろうから、この株価を維持するのは難しいだろう。

BEENOSのPERから何を学ぶか?

BEENOSは、堅調な株価上昇によってPERを他の多くの企業と同水準に戻し、人気を取り戻しつつあるようだ。 株価収益率は、株を買うかどうかの決定的な要因であるべきではないが、業績期待のバロメーターとしてはかなり有能だ。

BEENOSは現在、予想成長率が市場全体より低いため、予想PERより高い水準で取引されている。 予想される将来の収益が、よりポジティブなセンチメントを長く支える可能性が低いためだ。 こうした状況が改善されない限り、この価格を妥当と考えるのは難しい。

その他のリスクについてはどうだろう?どんな企業にもリスクはあるが、 BEENOSには知って おくべき 警告サインが1つ ある。

もちろん、いくつかの優良候補を見れば、素晴らしい投資先が見つかるかもしれない。そこで、低PERで取引され、力強い成長実績を持つ企業の 無料 リストを覗いてみよう。

If you're looking to trade BEENOS, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、BEENOS が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡 ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的な内容です。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.