Advertisement

ウォーレン・バフェットは、『ボラティリティはリスクと同義ではない。 負債過多は破滅につながる可能性があるからだ。 ランシステム株式会社(東証:3326)に注目したい。(TSE:3326)は貸借対照表に負債を抱えている。 しかし、株主はその負債の使い方を心配すべきなのだろうか?

負債はいつ問題になるのか?

負債は、事業が新たな資本またはフリー・キャッシュ・フローで返済に窮するまで、事業を支援する。 資本主義の一部には、失敗した事業が銀行家によって容赦なく清算される「創造的破壊」のプロセスがある。 このようなことはあまり一般的ではないが、負債を抱えた企業が、貸し手から窮迫した価格での資本調達を余儀なくされ、株主を恒久的に希薄化させることはよくあることだ。 とはいえ、最も一般的な状況は、企業が負債を合理的に管理し、自社に有利になるようにすることである。 企業の負債の使用について考えるとき、私たちはまず現金と負債を一緒に見ます。

RunsystemLtdの負債額は?

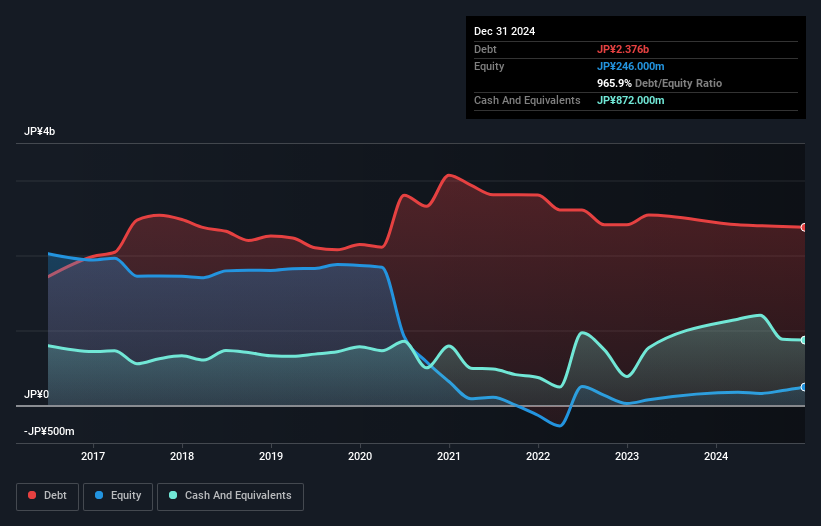

以下の通り、RunsystemLtdは2024年12月時点で23.8億円の負債を抱えている。グラフをクリックすると詳細が表示される。 ただし、8億7,200万円の現金があり、これを相殺すると、純有利子負債は約15億円となる。

ランシステム社の負債について

直近の貸借対照表によると、12ヶ月以内に返済期限が到来する負債が18.9億円、12ヶ月超に返済期限が到来する負債が15.0億円となっている。 これらの債務と相殺される形で、同社は8億720万円の現 金と3億1300万円の12ヶ月以内の債権を保有している。 つまり、負債は現金と短期債権の合計を22億円上回る。

この赤字は時価総額22.9億円に対してかなり大きいため、株主はRunsystemLtdの負債使途を注視する必要がある。 このことは、同社が貸借対照表の補強を急ぐ必要がある場合、株主が大きく希薄化することを示唆している。

私たちは、利益に対する負債水準について情報を得るために2つの主要な比率を使用しています。1つ目は、純有利子負債を利払い・税引き・減価償却・償却前利益(EBITDA)で割ったもので、2つ目は、利払い・税引き前利益(EBIT)が支払利息を何倍カバーしているか(略してインタレストカバー)です。 このようにして、債務の絶対額と支払金利の両方を考慮する。

RunsystemLtdの負債はEBITDAの4.3倍で、EBITは支払利息を4.0倍カバーしている。 これを総合すると、負債水準が上昇するのは避けたいが、現在のレバレッジをこなすことは可能だと思われる。 しかし、RunsystemLtdが過去12ヶ月間でEBITを2,869%という高率で成長させたことを思い出せば、株主は少し安心するだろう。 この路線を歩むことができれば、比較的容易に負債を解消することができるだろう。 負債を分析する際、バランスシートが注目されるのは明らかだ。 しかし、バランスシートが将来どのように維持されるかを左右するのは、RunsystemLtdの収益である。 従って、負債を検討する際には、間違いなく収益動向を見る価値がある。インタラクティブなスナップショットはこちら。

最後に、企業が負債を返済できるのは、会計上の利益ではなく、冷徹な現金だけである。 そこで私たちは、EBITがどれだけフリーキャッシュフローに変換されているかを常にチェックしています。 過去2年間、RunsystemLtdは、合計でマイナスのフリーキャッシュフローを記録した。 フリー・キャッシュ・フローがマイナスの会社の手にかかると、通常、借入金はより高額になり、ほとんどの場合、よりリスクが高くなる。株主は改善を望むべきである。

当社の見解

率直に言って、RunsystemLtdのEBITDAに対する純負債と、EBITをフリー・キャッシュ・フローに変換した実績の両方が、その負債レベルをむしろ不快にさせる。 しかし、少なくともEBITの成長はかなり順調で、これは心強い。 バランスシートを見て、これらすべての要因を考慮すると、負債がRunsystemLtd株を少しリスキーにしていると考える。 それは必ずしも悪いことではないが、一般的にはレバレッジが低い方が安心できる。 負債を分析する際、バランスシートが重視されるのは明らかだ。 しかし、すべての投資リスクがバランスシートにあるわけではありません。 RunsystemLtdは、 我々の投資分析で3つの警告サインを示している。

結局のところ、負債を必要としない企業に注目する方が簡単な場合もある。読者は今すぐ、純負債ゼロの成長株リストに 100%無料でアクセスできる。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、RunsystemLtd が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:3326

Advertisement