Advertisement

白鳩株式会社(株式会社白鳩(東証:3192)の株主は、株価が今月26%の上昇を記録し、以前の低迷から回復したことに興奮したことだろう。 直近の上昇にかかわらず、年間株価収益率3.9%はそれほど印象的ではない。

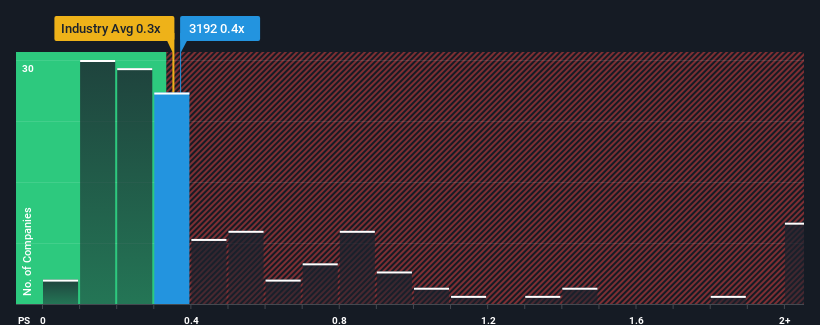

これだけ株価が急騰しても、日本の専門小売業におけるPERの中央値が約0.3倍である中、白鳩のPER0.4倍を特筆に値すると考える人はまだ多くないだろう。 しかし、P/Sに合理的な根拠がない場合、投資家は明確な機会や潜在的な後退を見落としている可能性がある。

白鳩の P/S は株主にとって何を意味するのか?

例として、白鳩の売上高はここ1年で悪化しており、決して理想的とは言えない。 一つの可能性は、投資家が、同社はまだ近い将来、より広い業界と並ぶのに十分な業績を上げるかもしれないと考えているため、P/Sが緩やかであるということだ。 もしあなたが白鳩を気に入っているのであれば、少なくともそうであることを望み、まだ好意的でないうちに株を手に入れる可能性がある。

同社の収益、収入、キャッシュフローの全体像を知りたいですか?それなら、白鳩の無料 レポートが 過去の業績に光を当てるのに役立つだろう。白鳩の収益成長トレンドは?

白鳩のようなP/Sを安心して見ることができるのは、会社の成長が業界と密接に連動している時だけです。

まず振り返ってみると、昨年の売上高は1.0%減と期待外れだった。 そのため、3年間の収益成長率は合計で5.1%と、長期的には好調であったにもかかわらず、その勢いは弱まってしまった。 紆余曲折はあったが、それでも最近の収益成長は同社にとってほぼ立派なものだったと言える。

業界の1年成長率予想8.2%と最近の中期的な収益動向を比較すると、明らかに魅力が低下していることがわかる。

これを考慮すると、白鳩のP/Sが他社の大半と同水準にあるのは不思議だ。 ほとんどの投資家は、最近の成長率がかなり限定的であることを無視し、この銘柄へのエクスポージャーを得るために高い金額を支払っても構わないと思っているようだ。 最近の収益トレンドが続けば、いずれ株価は下がるだろうから、この株価を維持するのは難しいだろう。

白鳩のP/Sは投資家にとって何を意味するのか?

白鳩の株価は大幅に上昇し、今や白鳩のP/Sは業界の中央値の範囲内に戻っている。 一般的に、投資判断の際に株価売上高比率を深読みすることには注意が必要だが、他の市場参加者がその企業についてどう考えているかについては、株価売上高比率から多くを読み取ることができる。

白鳩を調査したところ、3年間の収益トレンドが悪く、現在の業界見通しよりも悪いことから、予想通りP/Sが低くなっていないことがわかった。 今現在、我々はP/Sに違和感を抱いている。この収益実績が、よりポジティブなセンチメントを長く支えるとは思えないからだ。 最近の中期的な状況が改善しない限り、現在の株価をフェアバリューと認めるのは難しい。

その他のリスクについてはどうだろうか?どの企業にもあるものだが、 白鳩には3つの警告サインが ある(うち2つは無視できない!)。

これらのリスクが白鳩への評価を再考させるのであれば、当社の対話型優良株リストをご覧になり、他にどんな銘柄があるのかを知っていただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Shirohato が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:3192

Advertisement