世界市場がまちまちの動きとなる中、日本の株式市場は日経平均株価が小幅な上昇となるなど底堅さを見せた。このような背景から、変動する経済環境の中で潜在的な安定性と収益を求める投資家にとって魅力的な日本の配当銘柄を評価する。

日本の配当株トップ10

| 銘柄名 | 配当利回り | 配当格付け |

| 大和工業 (TSE:5444) | 3.90% | ★★★★★★ |

| ビジネスブレイン太田昭和 (東証:9658) | 3.61% | ★★★★★★ |

| 日本特殊陶業 (東証:4619) | 3.93% | ★★★★★★ |

| グロベライド (東証:7990) | 3.67% | ★★★★★★ |

| ヒト・コミュニケーションズホールディングス (TSE:4433) | 3.52% | ★★★★★★ |

| ファルコホールディングス (TSE:4671) | 6.77% | ★★★★★★ |

| 栗本工業 (東証:5602) | 5.05% | ★★★★★★ |

| 日本紙パルプ商事 (東証:8032) | 4.19% | ★★★★★★ |

| 学究社 (東証:9769) | 4.14% | ★★★★★★ |

| イノテック (東証:9880) | 4.05% | ★★★★★★ |

ここをクリックすると、私たちのTop Dividend Stocks screenerから393銘柄の全リストを見ることができる。

スクリーナーから選ばれた銘柄の一部を覗いてみよう。

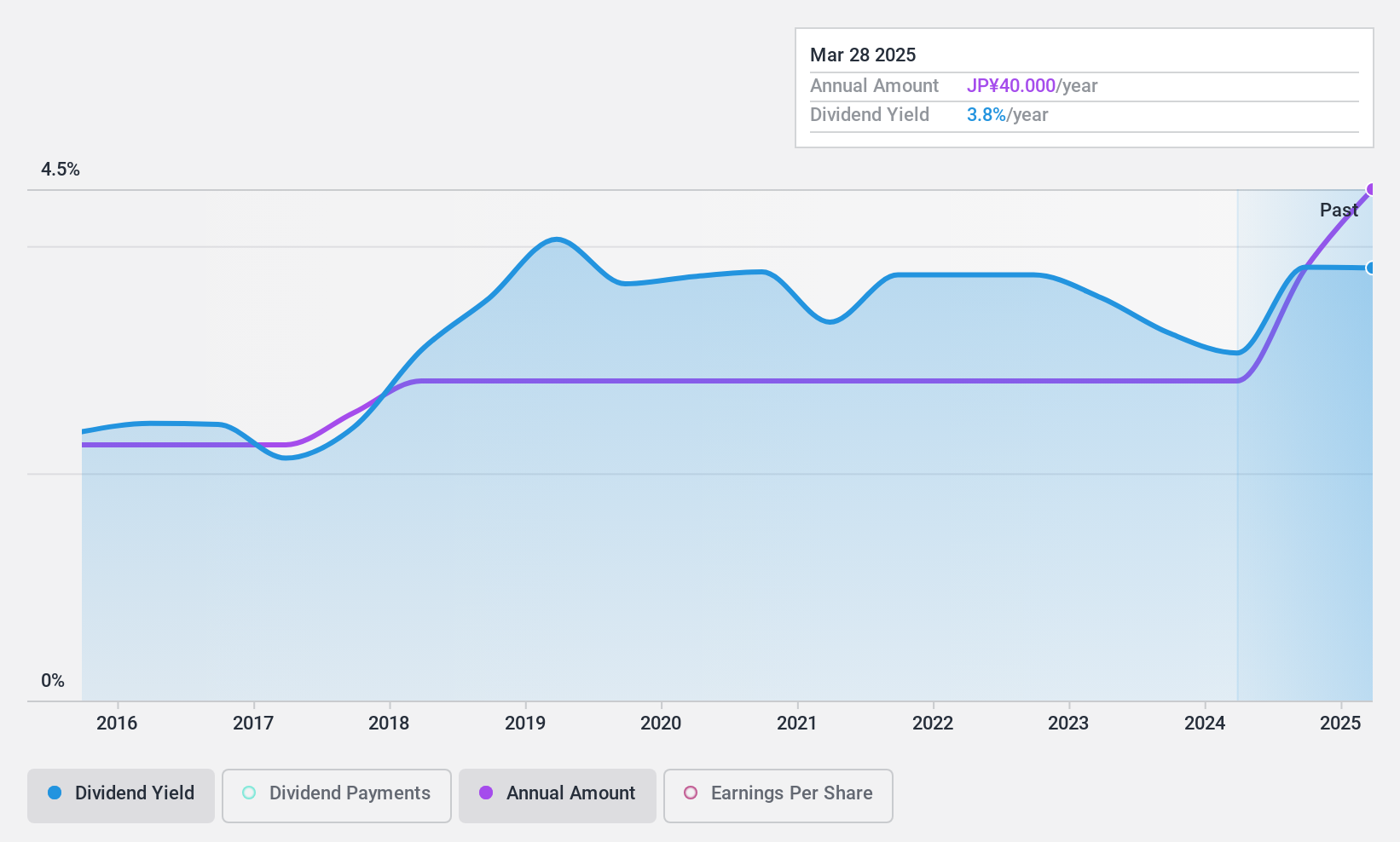

フジテック (TSE:6406)

Simply Wall St 配当評価:★★★★☆☆

概要フジテック株式会社は、日本、東アジア、欧州、中東、南アジア、南米、北米を含む地域で、エレベーター、エスカレーター、および関連システムの研究開発、生産、サービスに特化しており、時価総額は約3,472億4,000万円である。

事業内容フジテックは、主に日本(880.7億円)、東アジア(793.8億円)、南アジア(310.0億円)、米州と欧州を合わせた地域(457.8億円)から収益を上げている。

配当利回り:3.7

フジテックは過去10年間一貫して増配を続けており、直近では2024年3月期に1株当たり50.00円、特別配当70.00円に増配した。配当性向は37.2%で、配当は利益で十分にカバーされているが、キャッシュフローカバレッジは285.2%と低く、現在の財務構造では持続可能性に問題がある。同社は2025年3月期に売上高2,450億円、利益160億円の成長を見込んでいる。

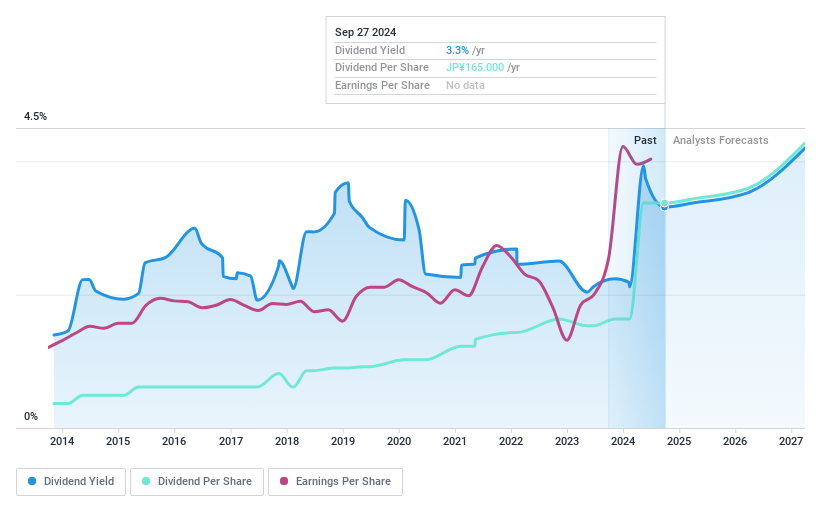

共同印刷 (東証:7914)

Simply Wall St配当評価:★★★★★☆

概要共同印刷株式会社は日本で印刷業を営み、時価総額は約 278.9 億円。

事業内容共同印刷株式会社は、主に情報セキュリティ部(293.6億円)、情報コミュニケーション部(358.7億円)、生活・産業資材部(319.1億円)の3つのセグメントを通じて収益を上げている。

配当利回り:3.5

共同印刷は過去10年間、安定した配当の推移を示し、1株当たり配当金は一貫性を保ち、現在の配当利回りは3.52%で日本の上位25%に入る。しかし、配当性向は50.2%と低く、継続的な配当を支えるフリー・キャッシュ・フローが不足しているため、将来的な分配にリスクが生じる可能性がある。

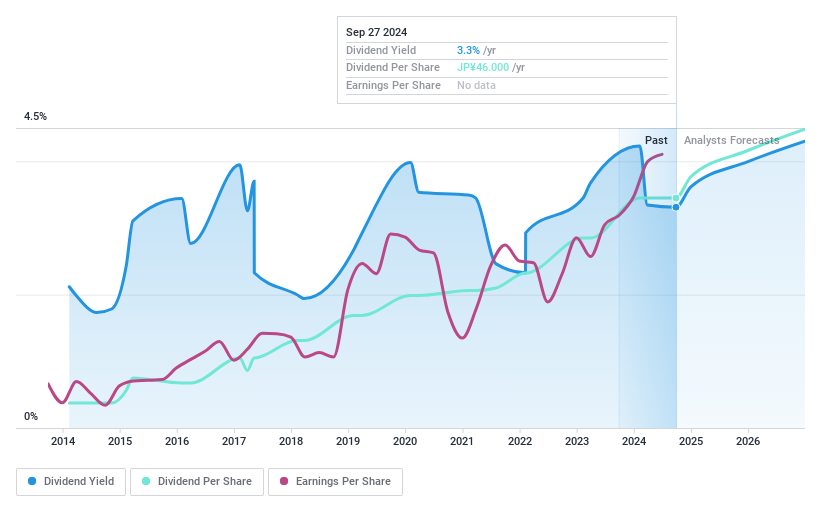

青山財産ネットワークス株式会社 (東証:8929)

Simply Wall St 配当評価:★★★★★☆

概要青山財産ネットワークス株式会社は日本で事業を展開し、個人アセットオーナーやビジネスオーナーに不動産コンサルティングソリューションを提供している。

事業内容青山財産ネットワークス・カンパニーは、主に日本国内の個人資産家および企業資産家向けの不動産コンサルティング・サービスを通じて収益を上げている。

配当利回り:3.1

青山財産ネットワークス社は、キャッシュ・フローに裏打ちされた配当を行うため、キャッシュ・ペ イメント・レシオ45.9%と堅実な財務体質を示している。過去1年間の業績は55.8%増と大幅な増益を達成し、配当性向も41.9%、45.9%と、利益とキャッシュフローの双方で配当を持続的に賄っている。しかし、配当利回りは3.09%で、日本の配当銘柄の上位4分の1の3.44%よりやや低い。

- 青山財産ネットワークス有限会社の可能性については、配当レポートで詳しく見てみよう。

- 当社の最近のバリュエーションレポートからの洞察は、市場における青山財産ネットワークス社リミテッド株の潜在的な過小評価を指摘している。

次のステップ

- 当社の393の好配当株カタログをご覧ください。

- すでにこれらの銘柄に投資されていますか?シンプリー・ウォールストリートでポートフォリオを設定することで、あらゆる紆余曲折を常に把握することができます。

- シンプリー・ウォールストップで、あなたの投資の可能性を最大限に引き出しましょう。

他の戦略をお考えですか?

- まだアナリストの注目を集めていない高業績の小型株をお探しください。

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長の可能性を示す企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Fujitec が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.