何かが起こるのを待っていたグッドライフ・カンパニー(東証:2970)の株主は、ここ1ヶ月で37%の株価下落という打撃を受けた。 実際、最近の下落によって、過去12ヶ月間の年間上昇率は8.5%と比較的落ち着いている。

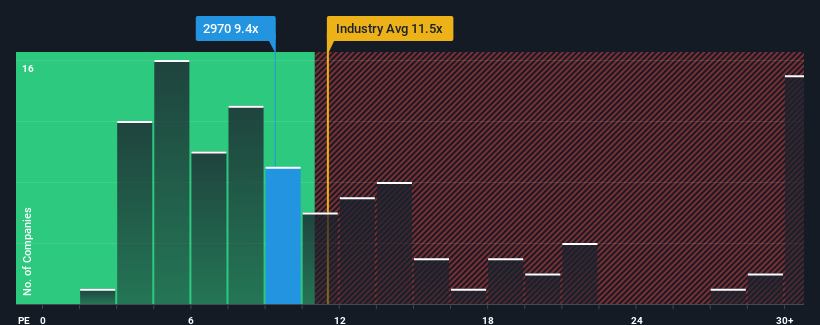

株価は大幅に下落したが、グッドライフカンパニーの株価収益率(PER)9.4倍は、約半数の企業がPER14倍以上、さらにはPER21倍以上という日本の市場に比べれば、今はまだ買いのように見えるかもしれない。 とはいえ、PERの引き下げに合理的な根拠があるかどうかを判断するには、もう少し掘り下げる必要があるだろう。

グッドライフ・カンパニーにとって、最近の業績は非常に好調である。 好調な業績が大幅に悪化するとの見方が多く、それがPERを引き下げているのかもしれない。 グッドライフ・カンパニーが好きなら、そうならないことを願っているはずだ。

成長は低PERに見合うか?

Good Life CompanyIncのPERは、限定的な成長しか期待できず、重要なことは市場より業績が悪い会社の典型だろう。

昨年度の収益成長率を見ると、同社は58%という驚異的な伸びを記録している。 直近の3年間でも、短期的な業績も手伝ってEPSは全体で253%増という素晴らしい伸びを見せている。 従って、最近の利益成長は同社にとって絶好調と言っていいだろう。

最近の中期的な収益軌道を、より広い市場の1年間の業績拡大予想9.8%と比較すると、年率換算で同社の方が明らかに魅力的であることがわかる。

この情報により、グッドライフ・カンパニーIncが市場より低いPERで取引されているのは奇妙なことだとわかる。 どうやら一部の株主は、最近の業績が限界を超えたと考え、販売価格の大幅な引き下げを受け入れているようだ。

グッドライフ・カンパニーIncのPERに関する結論

Good Life CompanyIncの株価が軟化していることは、PERがかなり低い水準にあることを意味する。 株価収益率は、株を買うかどうかの決定的な要因であるべきではないが、収益期待のバロメーターとしてはかなり有能である。

グッドライフ・カンパニーの3年間の業績推移を調べたところ、現在の市場予想よりも良好であることから、予想ほどPERに寄与していないことがわかった。 市場予想よりも速い成長率で好調な業績を見た場合、潜在的なリスクがPERに大きな圧力をかけていると考えられる。 少なくとも、最近の中期的な収益トレンドが続けば、価格変動リスクは非常に低いと思われるが、投資家は将来の収益が大きく変動する可能性があると考えているようだ。

他にもリスクがあることをお忘れなく。例えば、グッドライフ・カンパニー(Good Life CompanyInc)の注意すべき兆候を2つ 挙げてみた( 1つは深刻な可能性がある)。

これらのリスクにより、Good Life CompanyIncに対するご意見を再考されるのであれば、当社の対話型優良株リストをご覧になり、他にどのような銘柄があるのかをご確認ください。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Good Life CompanyInc が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.