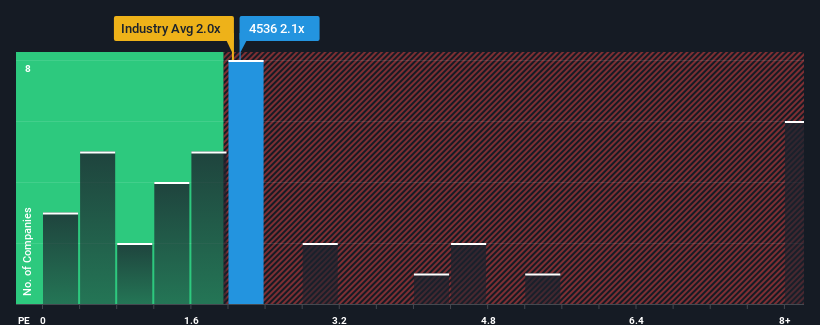

参天製薬株式会社(東証:4536)のPER(株価収益率)2.1倍は、日本の製薬業界のPER中央値が約2倍であることを考えると、特筆に値すると考える人は多くないだろう。 しかし、投資家が明確な機会や高価なミスを無視する可能性があるため、説明なしにP/Sを無視するのは賢明ではない。

参天製薬の業績推移

最近、参天製薬と業界の収益成長に大きな違いは見られない。 おそらく市場は、今後の収益パフォーマンスに劇的な変化の兆しはないと予想しており、P/Sが現在の水準であることを正当化しているのだろう。 参天製薬が好きなら、少なくともこの水準が維持されることを望むだろう。

アナリストの今後の予測をご覧になりたい方は、参天製薬の無料 レポートをご覧ください。参天製薬の収益成長の傾向は?

参天製薬のようなP/Sレシオが妥当とみなされるためには、企業が業界と同程度でなければならないという前提があります。

昨年度の収益成長率を確認すると、同社は6.5%の価値ある増加を記録している。 直近の3年間でも、短期的な業績にも多少助けられ、全体で18%の増収となっている。 従って、株主は中期的な収益成長率に満足していることだろう。

将来に目を転じると、同社を担当するアナリスト10名の予想では、今後3年間の収益成長率は年率0.7%減となり、マイナス圏に突入する。 業界では年率6.0%の成長が予測されており、これは残念な結果だ。

この情報により、参天製薬が業界と比較してかなり同程度のP/Sで取引されていることが気になる。 どうやら同社の投資家の多くは、アナリストの悲観論を否定し、今すぐ株を手放そうとはしていないようだ。 このような収益減少はいずれ株価の重荷になる可能性が高いため、この株価が持続可能だと考えるのは大胆な人だけだろう。

参天製薬のP/Sに関する結論

一般的に、投資判断の際に株価売上高比率を読み過ぎないよう注意したい。

参天製薬のP/Sは、同業他社にとって突出したものではないが、減収予想からすると予想外だ。 このような暗い見通しを目にすると、私たちはすぐに株価下落のリスクがあり、P/Sに悪影響を及ぼすと考える。 収益見通しの悪さが物語っているのは、現在の株価水準が維持できない可能性があるということだ。

また、参天製薬の1つの警告サインを見つけたことも注目に値する。

最初に出会ったアイデアだけでなく、優れた企業を探すようにすることが重要です。収益性の向上があなたの考える素晴らしい企業と一致するのであれば、最近の収益成長が著しい(そしてPERが低い)興味深い企業の 無料リストを覗いてみよう。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Santen Pharmaceutical が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的な内容です。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて、長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.