Advertisement

ブランディング・テクノロジー社(東証:7067)の株主は、先月27%の株価上昇で忍耐が報われた。 残念ながら、先月の好調な業績にもかかわらず、通年の上昇率は7.3%とそれほど魅力的ではない。

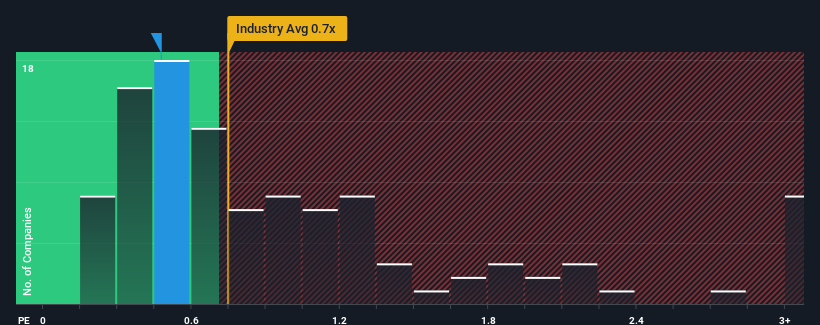

これだけ株価が急騰しても、ブランディング・テクノロジーのPER(株価純資産倍率)0.5倍は、日本のメディア業界のPER(株価純資産倍率)中央値0.7倍と比べると、かなり「中途半端」である。 とはいえ、投資家が明確な機会やコストのかかるミスを見過ごす可能性があるため、説明なしにP/Sを無視するのは賢明ではない。

ブランディング・テクノロジーの最近の業績はどのようなものか?

一例として、ブランディング・テクノロジーの収益は昨年悪化しており、これはまったく理想的ではありません。 おそらく投資家は、最近の収益実績が業界と同レベルを維持するのに十分であり、それによってP/Sが低下していないと考えているのだろう。 そうでないなら、既存株主は株価の存続可能性について少し神経質になっているかもしれない。

Branding Technologyのアナリスト予想はありませんが、この無料 データ豊富なビジュアライゼーションで 、同社の収益、収益、キャッシュフローの状況をご覧ください。Branding Technologyの収益成長の傾向は?

ブランディング・テクノロジーのP/Sレシオは、中程度の成長しか期待できない企業としては典型的で、重要なことは、業界と同程度の業績を上げることです。

まず振り返ってみると、昨年の同社の収益成長は10%減という期待外れのもので、興奮するようなものではなかった。 少なくとも、それ以前の成長期のおかげで、3年前と完全に逆戻りすることはなかった。 つまり、その間に収益を伸ばしたという点で、同社は複雑な結果を残したと思われる。

これは他の業界とは対照的で、来年は7.2%の成長が見込まれており、同社の最近の中期的な年率換算成長率を大幅に上回っている。

ブランディング・テクノロジーは、業界と比較してかなり低いP/Sで取引されている。 投資家の多くは、最近の成長率がかなり限定的であることを無視し、この銘柄へのエクスポージャーを得るために高い金額を支払っても構わないと考えているようだ。 最近の収益トレンドの継続は、いずれ株価の重荷になる可能性が高いため、この価格を維持するのは難しいだろう。

Branding TechnologyのP/Sは投資家にとって何を意味するか?

Branding Technologyの株価は最近勢いがあり、P/Sが他の業界と同水準になっている。 一般的に、私たちは、株価売上高比率の使用を、市場が企業の全体的な健全性についてどう考えているかを確認することに限定することを好みます。

ブランディング・テクノロジー社を調査したところ、3年間の収益トレンドが悪く、現在の業界見通しよりも悪いことから、予想通りP/Sが低くなっていないことがわかりました。 今のところ、この収益実績が長期にわたってよりポジティブなセンチメントを支えるとは思えないため、P/Sには違和感がある。 最近の中期的な収益トレンドが続けば、株価下落の可能性はかなり高くなり、株主はリスクを負うことになる。

さらに、私たちがブランディング・テクノロジーに見つけた3つの警告サイン(私たちにはあまりしっくりこない1つを含む)についても学ぶべきです。

これらのリスクがBranding Technologyに対するあなたの意見を再考させるのであれば、当社の対話型優良株リストを検索して、他にどんな銘柄があるのかを知ってください。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Branding Technology が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて、長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:7067

Advertisement