サイバーステップ(TSE:3810) の株主は、株価が先月27%上昇したことを喜んでいるに違いない。 残念なことに、先月の上昇では昨年1年間の損失はほとんど取り戻せず、株価は依然として35%下落している。

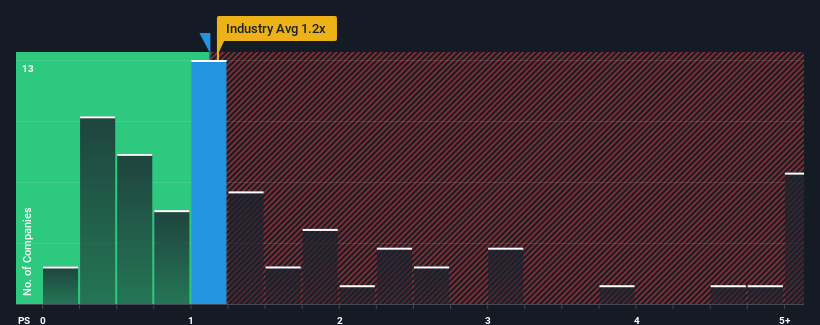

株価は急騰しているが、サイバーステップのPER(株価収益率)1.1倍は、日本のエンターテインメント業界のPER(株価収益率)1.2倍と比べると、かなり「中途半端」である。 とはいえ、投資家が明確な機会やコストのかかるミスを無視する可能性があるため、説明なしにP/Sを無視するのは賢明ではない。

サイバーステップは最近どのような業績を上げているか?

一例として、サイバーステップでは昨年、収益が悪化しており、これはまったく理想的とは言えない。 おそらく投資家は、最近の収益実績が業界と同レベルを維持するのに十分であると考え、P/Sが低下しないようにしているのだろう。 もしこの会社が好きなら、少なくともそうであることを望み、まだ人気がないうちに株を拾える可能性がある。

サイバーステップに関するアナリストの予測はありませんが、この無料 データ豊富なビジュアライゼーションで 、同社の収益、売上高、キャッシュフローをご覧ください。収益成長指標はP/Sについて何を教えてくれますか?

P/Sレシオを正当化するためには、CyberStepは業界と同様の成長を遂げる必要があります。

まず振り返ってみると、昨年の同社の収益成長率は35%減と期待外れで、興奮するようなものではなかった。 その結果、3年前の収益も全体で73%減少している。 つまり、残念ながら、この間、同社は収益を伸ばすという素晴らしい仕事をしてこなかったと認めざるを得ない。

これは、今後1年間で0.09%の減少が見込まれる他の業界とは対照的であり、同社の最近の中期的な年率換算の収益減少率を下回る。

この点を考慮すると、サイバーステップのP/Sが他社の大半と同水準にあるのは少々奇妙である。 収益が急速に反転しているため、P/Sがまだ底を見つけたとは保証できない。 同社がトップラインの成長を改善しなければ、P/Sはより低い水準に落ちる可能性があるが、現在の業界の見通しでは難しいだろう。

サイバーステップのP/Sに関する結論

CyberStepの株価は最近勢いがあり、P/Sが他の業界と同水準になっている。 一般的に、私たちの好みは、株価売上高比率の使用を、市場が企業の全体的な健全性についてどう考えているかを確認することに限定することである。

サイバーステップについて調べたところ、3年間の急激な収益縮小は、業界の縮小がそれほど深刻でないことを考えると、我々が予測したほどにはP/Sに影響を及ぼしていないことがわかった。 今現在、この収益実績がよりポジティブなセンチメントを長くサポートする可能性がないため、我々はP/Sに不快感を抱いている。 また、同社が最近の中期的路線を維持し、より広範な業界の混乱による事業へのさらなる痛手に耐える能力についても慎重である。 そうなれば、株主の投資はリスクにさらされ、潜在的な投資家は不必要なプレミアムを支払う危険にさらされることになる。

例えば、 CyberStepには4つの警告サイン (そして 2つは少し不快)がある。

過去に堅実な収益成長を遂げた企業がお好みであれば、力強い収益成長を遂げ、PERが低い他の企業の 無料コレクションをご覧になることをお勧めする。

If you're looking to trade CyberStep, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、CyberStep が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

Simply Wall Stによる本記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.