Advertisement

DLE Inc.(東証:3686)の株価は先月、30%もの大幅下落を記録した。 報われるどころか、過去12ヶ月間すでに保有していた株主は、現在43%の株価下落の上に座っている。

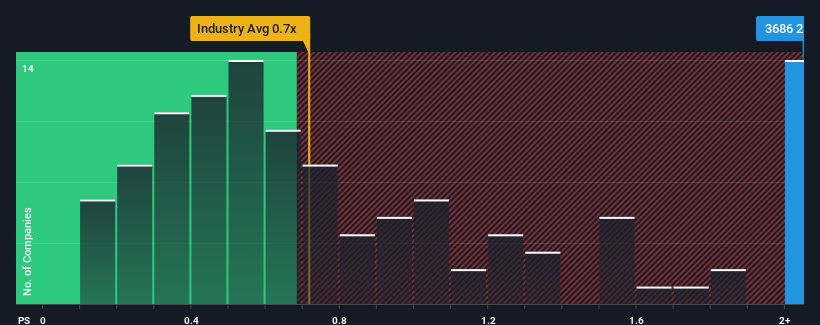

日本のメディア業界の半数近くがP/Sレシオ0.7倍以下であることを考えれば、株価2倍のDLEは研究する価値のない銘柄だと思われても仕方がないだろう。 ただし、P/S がこれほど高いのには何か理由があるかもしれないので、額面通り受け取るのは賢明ではない。

AIは医療を変えようとしている。これら20銘柄は、早期診断から創薬まで、あらゆることに取り組んでいる。一番の魅力は、どれも時価総額100億ドル以下であること。

DLEの業績推移

DLEの売上高は昨年、安定したペースで増加しており、これは一般的に悪い結果ではない。 おそらく市場は、最近の収益実績は業界をアウトパフォームするのに十分な力強さがあると考え、P/Sレシオを膨らませているのだろう。 そうでないなら、既存株主は株価の存続可能性について少し神経質になっているかもしれない。

同社の収益、売上高、キャッシュフローの全体像を知りたいですか?それなら、DLEの無料 レポートが 過去の業績に光を当てるのに役立つだろう。収益予測は高いP/Sレシオに見合うか?

DLEのようなP/Sレシオが妥当とみなされるためには、企業が業界をアウトパフォームしなければならないという前提がある。

過去1年間を振り返ってみると、DLEの売上高は3.0%増加した。 また、過去12ヶ月間の成長のおかげもあり、売上高は3年前から合計で24%増加している。 つまり、その間に同社が実際に収益を伸ばすという良い仕事をしたことを確認することから始めることができる。

今後12ヶ月で35%の成長を遂げると予測されている業界と比較すると、最近の中期的な年率換算収益実績からすると、同社の勢いは弱い。

この点を考慮すると、DLEのP/Sが同業他社を上回っていることが気になる。 どうやらDLEの投資家の多くは、直近の状況からは想像できないほど強気で、いくら株価が上がっても手放そうとしていないようだ。 最近の収益傾向が続けば、いずれ株価に重くのしかかる可能性が高いため、この株価が持続可能だと考えるのは大胆な人だけだろう。

DLEのP/Sから何がわかるか?

DLEのP/Sは、最近の株価と同じとは言えないまでも、まだいくらか上昇している。 PERは株を買うかどうかの決め手にはならないが、収益期待のバロメーターとしては十分なものだ。

DLEが現在、業界に比べて高いPERで取引されているのは奇妙なことで、最近の3年間の成長率は業界全体の予測よりも低いからだ。 業界よりも収益成長が鈍いにもかかわらずP/Sが高い場合、株価が下落しP/Sが低下するリスクはかなりある。 中期的な業績が大幅に改善しない限り、P/Sレシオが適正水準まで低下するのを防ぐのは難しいだろう。

他にも考慮すべき重要なリスク要因があり、DLEに投資する前に注意すべき3つの警告サイン(2つは重大!)を発見した。

これらのリスクがDLEへの投資を再考させるのであれば、当社の対話型優良株リストをご覧になり、他にどのような銘柄があるのか見当をつけていただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、DLE が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的な内容です。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:3686

Advertisement