Advertisement

ハワード・マークスは、株価のボラティリティを心配するよりも、『恒久的な損失の可能性こそ、私が心配するリスクである......そして、私が知っている実践的な投資家は皆心配する』と言った。 だから、ある銘柄のリスクの高さを考えるとき、負債を考慮する必要があるのは明らかかもしれない。 重要なのは、DOWAホールディングス株式会社(東証:5714)である。(東証:5714)は負債を抱えている。 重要なのは、DOWAホールディングス株式会社(東証:5714)が負債を抱えていることだ。

負債がもたらすリスクとは?

一般的に言って、負債が現実的な問題となるのは、企業が資本調達や自らのキャッシュフローで容易に返済できない場合のみである。 資本主義の一部とは、失敗した企業が銀行家によって容赦なく清算される「創造的破壊」のプロセスである。 しかし、より一般的な(しかし依然としてコストのかかる)状況とは、単に負債をコントロールするために、企業が安い株価で株主を希薄化しなければならないような場合である。 もちろん、成長資金を調達するために負債を利用する企業もたくさんあり、そのような場合、マイナスの影響はない。 企業の負債レベルを検討する際の最初のステップは、現金と負債を合わせて検討することである。

DOWAホールディングスの負債とは?

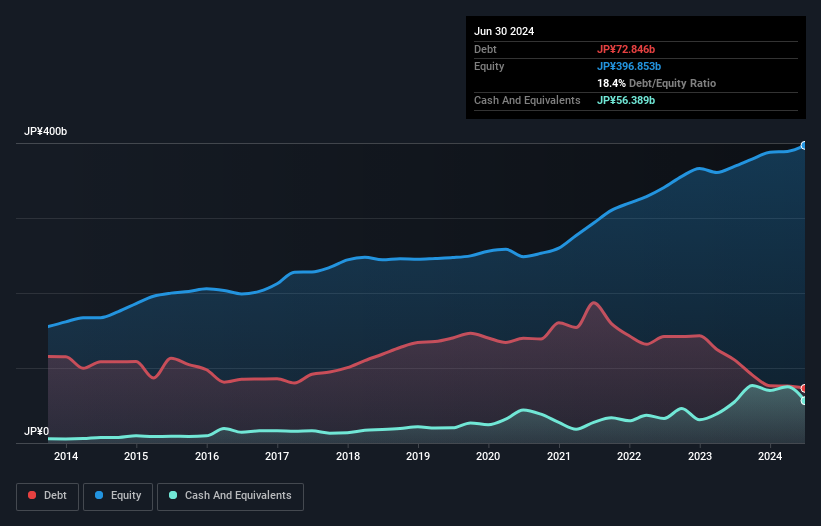

下の画像をクリックすると詳細が見られるが、DOWAホールディングスの2024年6月末の有利子負債は728億円で、1年前の1,108億円から減少している。 一方、現金は564億円あり、純有利子負債は約165億円となっている。

DOWAホールディングスの負債の推移

直近の貸借対照表を拡大すると、1年以内に返済期限が到来する負債が2,028億円、それ以 後に返済期限が到来する負債が652億円ある。 一方、現金は564億円、債権は886億円である。 つまり、現預金と(短期)売掛金の合計より負債の方が1,230億円多い。

DOWAホールディングスの企業価値は2,869億円であるため、必要であればバランスシートを補強するために十分な資本を調達することができるだろうから、この赤字はそれほど悪いものではない。 しかし、負債の返済能力を注意深く見る価値はある。

私たちは、純有利子負債をEBITDA(利払い前・税引き前・減価償却前利益)で割った数値と、EBIT(利払い前・税引き前利益)がどれだけ容易に支払利息をカバーできるか(インタレスト・カバー)を計算することで、企業の収益力に対する負債負担を測定している。 従って、減価償却費の有無にかかわらず、利益に対する有利子負債を考慮する。

DOWAホールディングスのEBITDAに対する負債比率は0.27と低い。 しかし、実に素晴らしいことに、DOWAホールディングスは昨年1年間で、支払った利息よりも多くの利息を受け取ることができた。 つまり、この会社がキュウリのように冷静でいながら負債を負うことができるのは間違いない。 良いニュースは、DOWAホールディングスが12ヶ月間でEBITを5.4%増加させたことで、債務返済に関する懸念が和らぐはずだ。 負債を分析する際、バランスシートが重視されるのは明らかだ。 しかし、DOWAホールディングスが今後も健全なバランスシートを維持できるかどうかを決めるのは、何よりも将来の収益である。 プロフェッショナルの意見を知りたい方は、アナリストの利益予測に関する無料レポートが面白いかもしれない。

なぜなら、企業は紙の利益では負債を支払えないからだ。 そこで私たちは、EBITがどれだけフリー・キャッシュフローに変換されているかを常にチェックしている。 過去3年間、DOWAホールディングスはEBITよりもフリー・キャッシュ・フローの方が多かった。 このような強力なキャッシュ・コンバージョンは、ダフト・パンクのコンサートでビートが落ちたときの観客のように私たちを興奮させる。

当社の見解

幸いなことに、DOWAホールディングスの利子カバー率は高く、有利子負債を上回っている。 また、EBITからフリー・キャッシュ・フローへの転換も心強い。 これらすべてのデータを考慮すると、DOWAホールディングスは負債に対してかなり賢明なアプローチを取っていると思われる。 つまり、株主還元を高めるために、もう少しリスクを取っているということだ。 他の多くの指標よりも、一株当たり利益がどれくらいのスピードで伸びているかを追跡することが重要だと考えている。なぜなら、DOWAホールディングスの一株当たり利益の履歴を、インタラクティブなグラフで無料で見ることができるからだ。

もちろん、もしあなたが負債を背負わずに株を買いたいタイプの投資家なら、迷わず当社の純現金成長株リストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Dowa Holdings が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡 ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:5714

Advertisement