Advertisement

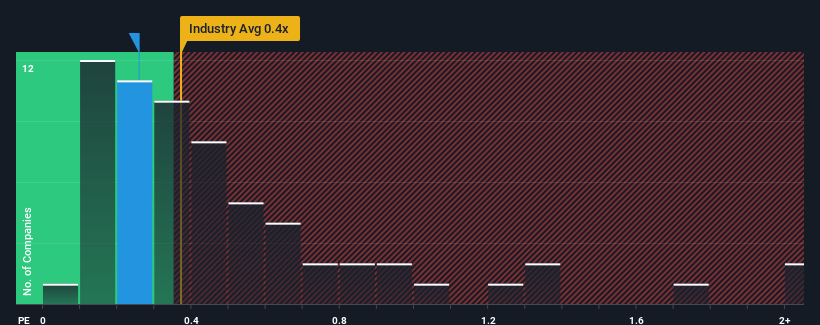

日本の金属・鉱業業界のPER(株価純資産倍率)の中央値は0.4倍近 いので、三菱マテリアル (株) (東証:5711)のPER0.3倍には無関心と感じてもよ いだろう。 これは眉唾ではないかもしれないが、P/Sレシオが妥当でない場合、投資家は潜在的な機会を逃すか、迫り来る失望を無視している可能性がある。

三菱マテリアルの最近の業績は?

最近、業界では増収が続いているが、三菱マテリアルの増収は逆噴射しており、芳しくない。 おそらく市場は、収益不振が改善し、P/Sが低下しないことを期待しているのだろう。 そうでなければ、このような成長プロフィールを持つ企業に対して相対的に高い価格を支払うことになる。

アナリストの今後の予測をご覧になりたい方は、三菱マテリアルの無料 レポートをご覧ください。収益成長指標はP/Sについて何を語るのか?

三菱マテリアルのようなP/Sを安心して見ることができるのは、企業の成長が業界と密接に連動している場合だけだ。

振り返ってみると、昨年は同社のトップラインが16%減少した。 残念ながら、3年前のスタート地点に戻ってしまった。 従って、同社にとって最近の収益成長は一貫していないと言うのが妥当だろう。

展望に目を向けると、今後3年間は毎年5.3%の成長が見込まれる。 一方、他の業界は年率5.5%の成長を予測しており、大きな差はない。

そう考えると、三菱マテリアルのP/Sが同業他社と拮抗しているのも納得がいく。 どうやら株主は、同社が低姿勢を保っている間、ただ持ち続けることに安心感を抱いているようだ。

三菱マテリアルのP/Sから何を学ぶか?

株価売上高倍率は、株を買うかどうかの決定的な要因になるべきではないが、収益期待のバロメーターとしてはかなり有能である。

三菱マテリアルの増収予想を見てみると、両指標とも業界平均に近いため、P/Sはほぼ予想通りである。 現段階では、投資家は収益が改善または悪化する可能性は、P/Sを高い方向にも低い方向にも押し上げるほど大きくはないと感じている。 総合的に考えて、P/Sと収益予想に大きなショックがなければ、株価が近い将来どちらかの方向に強く動くとは考えにくい。

例えば、 三菱マテリアルには2つの警告サイン (と 無視できない1つ)がある。

利益を上げている強力な企業が気になるなら、低PERで取引されている(しかし利益を伸ばせることが証明されている)興味深い企業の 無料リストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Mitsubishi Materials が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて、長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:5711

Advertisement