Advertisement

ウォーレン・バフェットは、『ボラティリティはリスクと同義ではない。 負債過多は破滅につながる可能性があるからだ。 重要なのは、共英製鋼株式会社(TSE:5440)である。(TSE:5440)は負債を抱えている。 しかし、より重要な問題は、その負債がどれほどのリスクを生み出しているかということだ。

なぜ負債がリスクをもたらすのか?

一般的に言って、負債が現実的な問題となるのは、企業が資本調達や自らのキャッシュフローで容易に返済できなくなった場合のみである。 最悪の場合、債権者に返済できなくなった企業は倒産する可能性がある。 このようなケースはあまり多くはないが、負債を抱えた企業が、貸し手から苦しい価格での増資を余儀なくされ、株主が恒久的に希薄化するケースはよく見られる。 もちろん、成長資金を調達するために負債を利用する企業も数多くあり、そのような企業には悪影響はない。 企業の負債水準を検討する際の最初のステップは、現金と負債を合わせて検討することである。

共英製鋼の負債額は?

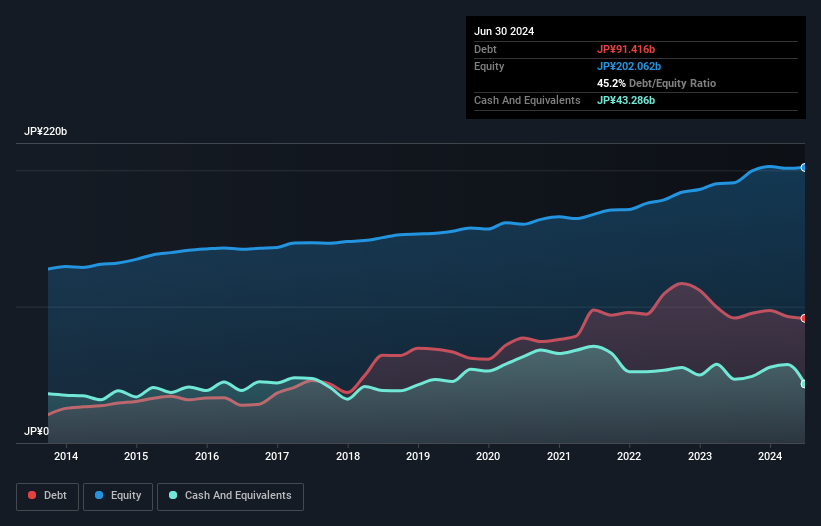

下記の通り、共英製鋼は2024年6月時点で914億円の負債を抱えている。グラフをクリックすると詳細を見ることができる。 しかし、433億円の現金があり、これを相殺すると、純負債は約481億円となる。

共英製鋼のバランスシートの強さは?

直近の貸借対照表によると、1,033 億円の負債が 12 カ月以内に、450 億円の負債が 12 カ月超に返済期限が到来する。 その一方で、現金433億円、12ヶ月以内の債権907億円がある。 つまり、現預金と短期債権を合計すると143億円の負債がある。

上場している共英製鋼の株式価値は778億円であるため、これだけの負債が大きな脅威になるとは考えにくい。 しかし、バランスシートの強さは時間の経過とともに変化する可能性があるため、注視する価値はあると思われる。

私たちは、利益に対する負債水準について知るために、主に2つの比率を用いている。ひとつは、純有利子負債を利払い・税引き・減価償却・償却前利益(EBITDA)で割ったもので、もうひとつは、利払い・税引き・償却前利益(EBIT)が支払利息を何倍カバーしているか(略してインタレスト・カバー)である。 この手法の利点は、有利子負債の絶対額(EBITDA に対する純有利子負債)と、その有利子負債に関連する実際の支払利息(インタレスト・カバレッジ・レシオ)の両方を考慮することである。

共英製鋼のEBITDAに対する純有利子負債の比率は約1.6であり、有利子負債の使用は中程度であることを示唆している。 また、11.0倍という強力なインタレスト・カバーが、さらに安心感を高めている。 また、共英製鋼の昨年のEBITが16%増加したことも、負債を扱いやすくしている。 負債水準を分析する場合、バランスシートから始めるのは当然である。 しかし、共英製鋼が長期的にバランスシートを強化できるかどうかは、最終的には事業の将来的な収益性によって決まる。 そこで、将来に焦点を当てるのであれば、アナリストの利益予測を示したこの無料レポートをご覧いただきたい。

なぜなら、企業は紙の利益では負債を支払えないからだ。 つまり、EBITが対応するフリー・キャッシュ・フローにつながっているかどうかを見る必要がある。 過去3年間の共英製鋼のフリー・キャッシュ・フローはEBITの18%で、これは非常に低い。 私たちにとって、これほど低いキャッシュ・コンバージョンは、債務を消滅させる能力について少々パラノイアを掻き立てる。

当社の見解

バランスシートに関して言えば、共英製鋼にとって際立ってポジティブな点は、EBITで支払利息を確実にカバーできていると思われる点である。 しかし、その他の点については、あまり楽観視できない。 例えば、EBITからフリー・キャッシュ・フローへの変換は、負債について少し神経質にさせる。 このようなさまざまなデータを考慮すると、共英製鋼は負債水準を管理するのに適した立場にあると思われる。 とはいえ、その負担は十分に重いため、株主の皆様には注視されることをお勧めする。 負債水準を分析する場合、バランスシートから始めるのは当然である。 しかし結局のところ、どの企業もバランスシートの外に存在するリスクを含みうる。 こうしたリスクを見つけるのは難しい。どの企業にもリスクは存在するが、 共英製鋼には知って おくべき 2つの警告サインが ある。

結局のところ、負債を必要としない企業に注目する方が簡単な場合もある。純有利子負債ゼロの成長株リストに、読者は今すぐ100%無料でアクセスできる。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Kyoei Steel が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてTSE:5440

Advertisement