ここ数週間、世界市場はボラティリティと不透明感が際立っており、米国株はトランプ次期政権の政策不透明感や金利上昇が投資家心理に影響を及ぼし、変動に見舞われている。このような激動の中、少なくとも4.3%の利回りを提供する配当銘柄は、移り変わる経済情勢の中で確実なリターンを求める投資家にとって、安定と収益の尺度を提供することができる。

配当株トップ10

| 銘柄名 | 配当利回り | 配当格付け |

| ギャランティ・トラスト・ホールディング (NGSE:GTCO) | 6.61% | ★★★★★★ |

| ピープルズバンコープ (NasdaqGS:PEBO) | 4.57% | ★★★★★★ |

| 武聯誼賓股份有限公司 (SZSE:000858) | 3.15% | ★★★★★★ |

| 広西柳耀集団 (SHSE:603368) | 3.23% | ★★★★★★ |

| パドマ・オイル (DSE:PADMAOIL) | 6.76% | ★★★★★★ |

| 金融機関 (NasdaqGS:FISI) | 4.52% | ★★★★★★ |

| 中国南方出版メディアグループ (SHSE:601098) | 4.37% | ★★★★★★ |

| ペトロール d.d (LJSE:PETG) | 5.84% | ★★★★★★ |

| シチズンズ&ノーザン (NasdaqCM:CZNC) | 5.57% | ★★★★★★ |

| プレミアファイナンシャル (NasdaqGS:PFC) | 4.46% | ★★★★★★ |

トップ配当株スクリーナーから1960銘柄の全リストを見るにはここをクリック。

スクリーナーから選ばれたいくつかの銘柄を覗いてみよう。

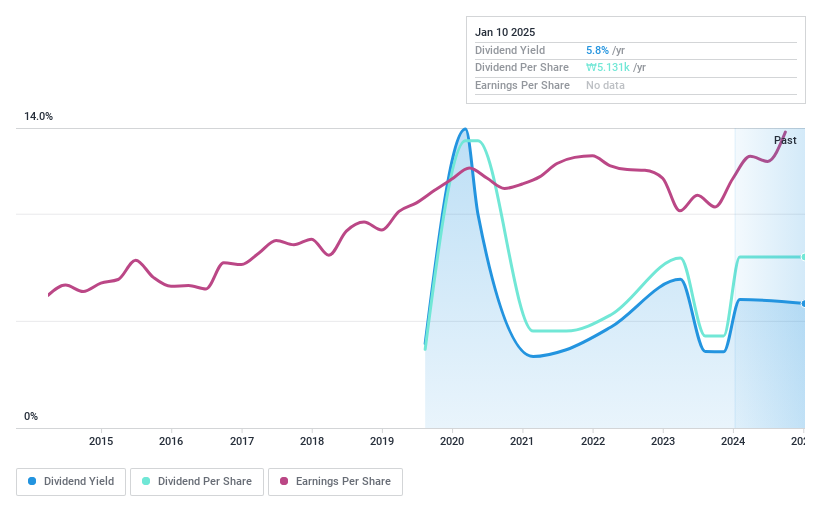

韓国格付け (KOSDAQ:A034950)

Simply Wall St 配当評価:★★★★☆☆

概要韓国格付け株式会社(Korea Ratings Co., Ltd.)は韓国で事業を展開し、信用格付けおよび企業評価サービスを提供している。

事業内容韓国格付け会社の収益セグメントには、インクレディブル(423.5 億円)、韓国企業評価(KR プラスを除く)(553.4 億円)がある。

配当利回り:5.8

コリア・レーティングスの配当は利益とキャッシュフローの両方によって支えられており、配当性向はそれぞれ76.7%と76.3%で、持続可能性を示している。配当利回りは5.84% でKR 市場の上位4 分の1 に位置し、投資家にとって高い収益性が期待できる。しかし、10年足らずの歴史の中で配当は不安定であり、近年は成長が見られるものの支払いは不安定である。株価は推定公正価値よりやや低い水準で取引されており、配当を求める投資家に潜在的な価値を提供している。

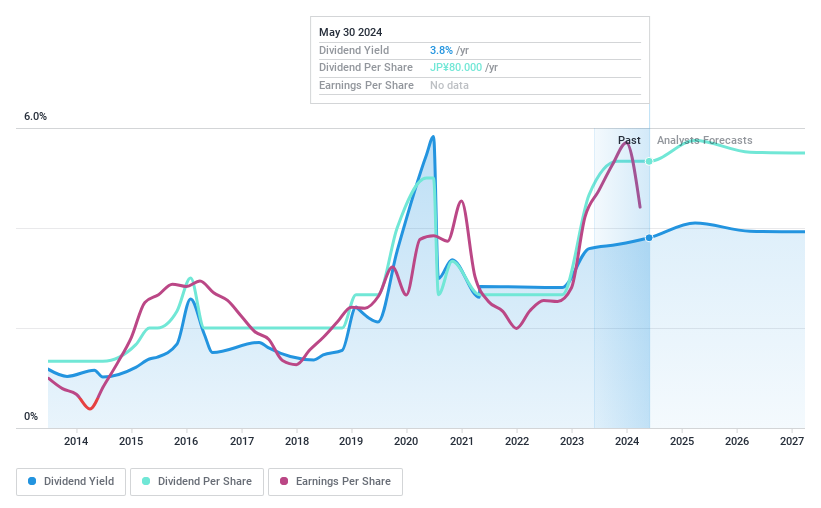

共英製鋼 (東証:5440)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要共英製鋼株式会社は、日本、ベトナム、北米および海外で鋼片および鋼材を製造、加工、販売しており、時価総額は 764.4 億円である。

事業内容共英製鋼の収益セグメントは、国内鉄鋼事業が1,524億9,000万円、海外鉄鋼事業が1,626億3,000万円、環境リサイクル事業が70億4,000万円。

配当利回り:5.1

共英製鋼の配当は利益とキャッシュフローに支えられており、配当性向はそれぞれ29.5%、21.4%と持続可能性を示している。JP市場でトップクラスの配当利回り5.12%にもかかわらず、配当は過去10年間不安定で、ある程度の成長にもかかわらず信頼性に欠ける。株価は推定公正価値に対して大幅なディスカウントで取引されており、配当重視だが不安定な実績を警戒する投資家には潜在的な価値がある。

- 共英製鋼をより深く理解するために、ここで完全な分析配当レポートを掘り下げる。

- 当社の包括的なバリュエーションレポートは、共英製鋼が財務内容から正当化されるよりも低い価格で評価されている可能性を提起している。

芝浦電子 (東証:6957)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要芝浦電子(株)は、日本でサーミスタ素子および関連製品の製造・販売を行う企業で、時価総額は518.1億円。

事業内容芝浦電子株式会社は、サーミスタ素子およびそれを組み込んだ製品を日本市場で生産・販売することで収益をあげている。

配当利回り:4.4

芝浦電子の配当利回りはJP市場トップクラスの4.36%で、利益配当61.4%、キャッシュフロー配当62.9%と、カバレッジの持続可能性を示す妥当な配当性向に支えられている。過去10年間の配当の伸びにもかかわらず、そのボラティリティは不安定な実績を反映して信頼性を損なっている。推定公正価値に対して大幅なディスカウントで取引されているため、12.7%の利益成長が見込まれる中、潜在的な配当額の変動を許容できる配当投資家にとって魅力的な銘柄である。

アイデアを行動に変える

- ここをワンクリックするだけで、当社のトップ配当株スクリーナーの中から1960年の隠れた逸品を明らかにします。

- すでにこれらの企業をお持ちですか?ポートフォリオをシンプリー・ウォールストリートとリンクさせることで、投資判断がより明確になります。

- シンプリーウォールセントの無料アプリで投資機会の世界を発見し、すべての市場にわたる比類のない株式分析にアクセスしましょう。

他の投資スタイルに踏み出す準備はできていますか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長の可能性を示す企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、公平な方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Korea Ratings が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.