Advertisement

- マツダ株式会社(以下、マツダ)はこのほど、新日鐵住金株式会社(以下、新日鐵住金)と提携し、最新の「マツダ CX-5」の車体設計、生産、調達プロセスを改善し、車体重量を10%軽量化すると発表した。

- この提携は、マツダの長期戦略に沿って、調達の合理化、輸送コストと排出量の削減、サプライチェーンリスクへの対処のために、現地での鉄鋼製造を活用するものである。

- この協業によるサプライチェーン効率の向上が、新日鉄の広範な投資シナリオをどのように形作るかを探る。

AIが医療を変えようとしている。これらの34銘柄は、早期診断から創薬まで、あらゆることに取り組んでいる。最も魅力的なのは、いずれも時価総額が100億ドル以下であることだ。

新日鉄の投資戦略とは?

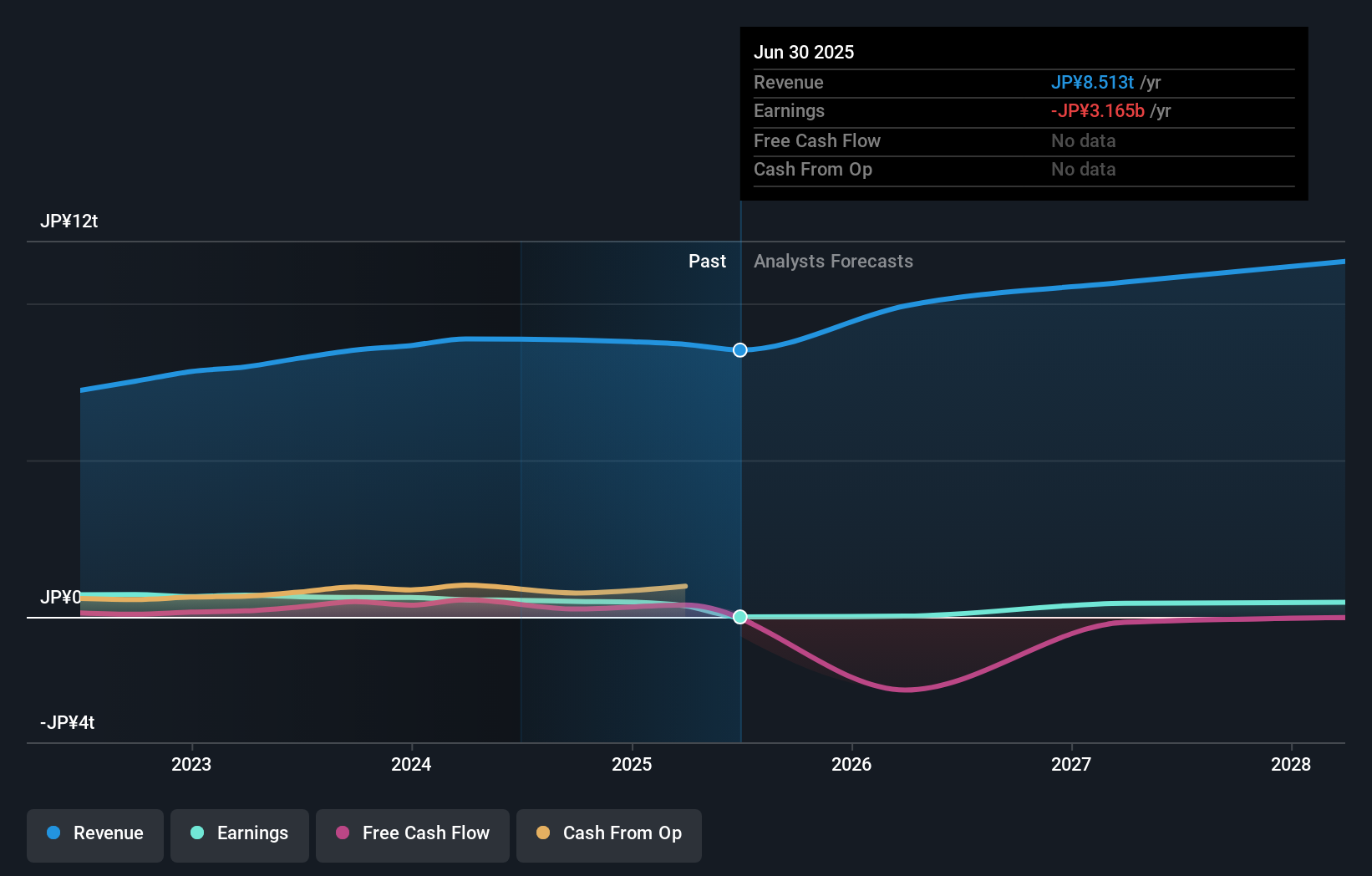

新日鉄を検討する人にとって、核となる信念は、急速な変化に直面する世界の鉄鋼業界において、同社の規模、戦略的パートナーシップ、環境に優しい生産へのシフトを競争上の優位性に変える能力である。CX-5をめぐるマツダとの新たな提携は、これらのテーマを例証するものである。すなわち、弾力性のある地域密着型のサプライチェーンと軽量で低排出ガスな製品への注力である。この提携は、新日鉄の自動車用鋼材のイノベーションにおける関連性を示し、収益の安定性を強化する可能性があるが、少なくとも最近の値動きが目安になるとすれば、新日鉄の厳しい収益と減配を短期的にゲームチェンジャーする可能性は低い。しかし、サプライチェーンリスクと環境コンプライアンスという、最近の企業戦略における2つの重要テーマに対する懸念を和らげることはできる。しかし、投資家にとって、収益性の改善、国際プロジェ クトの遂行、大型買収の進展といった大きなカタリストとリスクは 変わらない。

その反面、最大の疑問は、最近の赤字の後、新日鉄が 持続的な黒字に回復する道筋が残っていることだ。

他の視点を探る

新日鉄の他の3つのフェアバリュー予想-株価が707円に過ぎない理由を探る!

新日鉄のシナリオを作成する

この評価に反対ですか?3分以内に独自のシナリオを作成- 群れに従うことで並外れた投資リターンが得られることはめったにありません。

- 新日鉄リサーチの出発点として、投資判断に影響を与えうる2つの重要な報酬と2つの重要な警告サインを強調した当社の分析が最適です。

- 当社の無料新日鉄リサーチ・レポートは、包括的なファンダメンタルズ分析を一つのビジュアル-スノーフレーク-に要約しており、新日鉄の全体的な財務の健全性を一目で簡単に評価することができます。

他の投資スタイルに飛び込む準備はできていますか?

当社のトップ銘柄は、今のところレーダーの下を飛んでいます。お早めにどうぞ:

- この技術はコンピューターに取って代わるかもしれない:量子コンピューティングの実現に取り組んでいる28銘柄をご覧ください。

- キャッシュフローが期待されながら、公正価値よりも低い価格で取引されている企業を見つけよう。

- 現在最高のAI関連銘柄は、エヌビディアやマイクロソフトのような巨大企業の先にあるかもしれない。機械学習、自動化、データ・インテリジェンスにおけるアーリーステージのイノベーションを通じて力強い成長の可能性を秘めた、AIに特化した26の中小企業で次の大きなチャンスを見つけよう。

Simply Wall Stの記事は一般的な内容です。過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Nippon Steel が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてTSE:5401

Advertisement