石塚硝子株式会社(石塚硝子株式会社(東証:5204)の株価は先月、27%もの大幅下落を記録した。 実際、最近の下落により、過去12ヶ月間の年間上昇率は5.4%と比較的落ち着いている。

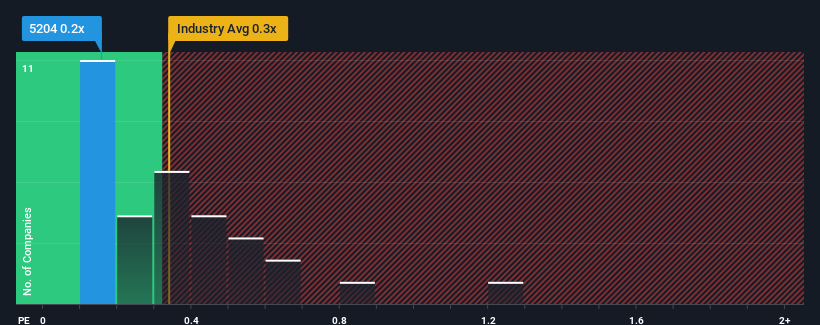

石塚硝子の株価は大幅に下落したが、石塚硝子のPERは0.2倍であり、日本のパッケージ業界のPERの中央値も0.3倍であるため、石塚硝子のPERに無関心になるのも無理はない。 とはいえ、投資家が明確な機会やコストのかかるミスを無視する可能性があるため、説明なしにP/Sを無視するのは賢明ではない。

石塚硝子の P/S は株主にとって何を意味するのか?

石塚硝子の売上高は、ここ1年、目に見える成長がなく、印象に残らないと言わざるを得ない。 今後1年間はせいぜい他社並みの業績しか見込めないと予想する向きが多いため、P/Sが上がらないのかもしれない。 石塚硝子に強気の人たちは、そうでないことを願い、より低い評価でこの株を拾えることを望んでいることだろう。

石塚硝子の業績、収益、キャッシュフローの全体像が知りたいですか?石塚硝子の無料 レポートが 、その過去の業績に光を当てるお手伝いをします。石塚硝子の収益成長トレンドは?

石塚硝子のようなP/Sレシオが妥当とみなされるためには、企業が業界と同程度でなければならないという前提があります。

昨年度の売上高を振り返ってみると、同社は1年前とほとんど乖離のない業績を計上している。 改善されたとはいえ、3年前と比較して全体では15%の減収となり、同社が陥っていた穴から抜け出すには十分ではなかった。 つまり、残念なことに、この間、同社は収益を伸ばすという素晴らしい仕事をしてこなかったと認めざるを得ない。

この中期的な収益の軌跡を、より広範な業界の1年間の拡大予測26%と比較すると、不愉快なものであることがわかる。

この点を考慮すると、石塚硝子のP/Sが同業他社を上回っていることが気になる。 ほとんどの投資家は、最近の成長率の悪さを無視し、同社の事業見通しの好転を期待しているようだ。 最近の収益トレンドの継続はいずれ株価の重荷になる可能性が高いため、この株価が持続可能だと考えるのは大胆な人だけだろう。

石塚硝子のP/Sの結論

石塚硝子の株価が急落したことで、P/Sは他の業界と同様の領域に戻った。 株価売上高倍率は、株を買うかどうかの決定的な要因になるべきではないが、収益期待のバロメーターとしてはかなり有能である。

石塚硝子が現在、業界並みのPERで取引されているという事実は、私たちにとって驚きである。 業界が成長すると予想される中で、同社の売上高が減少に転じるとすれば、株価が下落し、P/Sが低下する可能性があると予想するのは理にかなっている。 直近の中期的な状況が改善しない限り、同社の株主にとって厳しい時期が続くと予想するのは間違いではないだろう。

その他のリスクについてはどうだろうか?どんな企業にもあるものだが、 石塚硝子には知って おくべき 4つの警告サイン (うち1つは重大!)がある。

石塚硝子の事業の強さについて確信が持てない場合は、当社のファンダメンタルズがしっかりしている対話型銘柄リストで、あなたが見逃しているかもしれない他の企業を探してみてはいかがだろうか。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Ishizuka Glass が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.