ウォーレン・バフェットは、『ボラティリティはリスクと同義ではない。 だから、ある銘柄のリスクの高さを考えるとき、負債を考慮する必要があるのは明らかかもしれない。 重要なのは、エア・ウォーター社(東証:4088)が負債を抱えていることだ。 しかし、より重要な問題は、その負債がどれほどのリスクを生み出しているかということだ。

借金はいつ危険なのか?

新たな資本やフリー・キャッシュ・フローで返済が困難になるまで、負債はビジネスを支援する。 最終的に、負債返済の法的義務を果たすことができなければ、株主は何も手にすることができない。 しかし、より一般的な(しかし、まだ高価な)状況は、企業が単に負債をコントロールするために安い株価で株主を希釈化しなければならない場合である。 しかし、希薄化の代わりに、高い収益率で成長に投資するための資金を必要とする企業にとって、負債は非常に優れた手段となり得る。 私たちは、企業の負債の使用について考えるとき、まず現金と負債を一緒に見ます。

エア・ウォーターの負債とは?

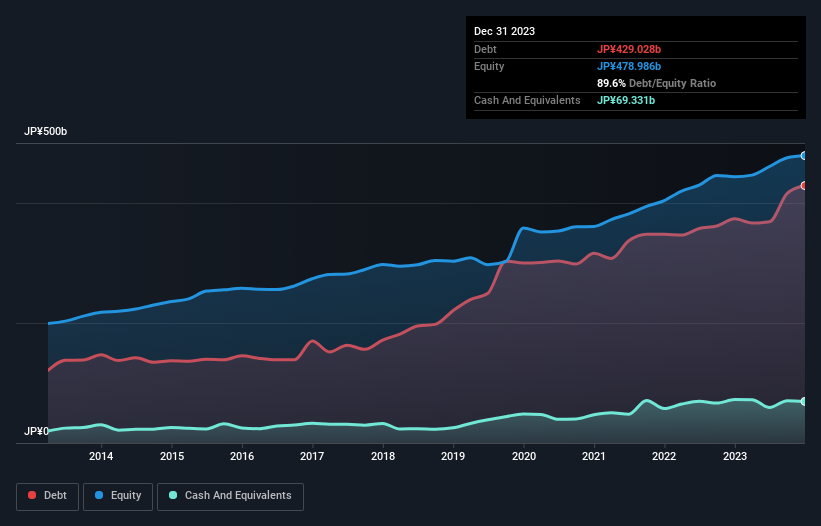

エア・ウォーターは2023年12月現在、4,290億円の負債を抱えており、1年前の3,736億円から増加している。 一方、現金は693億円あり、純有利子負債は約3,597億円となっている。

エア・ウォーターのバランスシートの強さは?

貸借対照表の最新データを拡大すると、12カ月以内に返済期限が到来する負債が 3,017億円、それ以降に返済期限が到来する負債が4,119億円ある。 一方、現金は693億円、12カ月以内に回収期限の到来する債権は2,281億円である。 つまり、現金と(短期)債権の合計より負債の方が4,161億円多い。

時価総額5,243億円に対して、レバレッジの山である。 貸出先がバランスシートの補強を要求すれば、株主は深刻な希薄化に直面する可能性が高い。

当社では、利益に対する負債水準について、主に2つの比率を用いている。ひとつは純有利子負債をEBITDA(金利・税金・減価償却費控除前利益)で割ったもので、もうひとつはEBIT(金利・税金・減価償却費控除前利益)が支払利息を何倍カバーしているか(略してインタレストカバー)である。 したがって、減価償却費の有無にかかわらず、利益に対する負債を考慮する。

エア・ウォーターのEBITDAに対する有利子負債比率は3.3であり、これは多額の負債を意味するが、それでもほとんどのタイプのビジネスにとってはかなり妥当である。 しかし、そのEBITは支払利息の約84.9倍であり、同社がそのレベルの負債を維持するために高いコストを支払っていないことを示唆している。仮にこの低コストを維持できないとしても、これは良い兆候である。 エア・ウォーターが負債を帳消しにする方法のひとつは、昨年と同様、借入を止めながらもEBITを約18%成長させ続けることだろう。 負債水準を分析する場合、バランスシートが出発点となるのは明らかだ。 しかし最終的には、事業の将来の収益性が、エア・ウォーターが長期的にバランスシートを強化できるかどうかを決定する。 専門家がどう考えているか知りたい方は、アナリストの利益予測に関する無料レポートが興味深いでしょう。

最後に、企業は負債を返済するためにフリーキャッシュフローを必要とする。 そこで私たちは、EBITがどれだけフリーキャッシュフローに変換されているかを常にチェックしている。 過去3年間で、エア・ウォーターが創出したフリー・キャッシュフローはEBITの18%であり、これには驚かされた。 私たちにとって、これほど現金化率が低いと、債務を消滅させる能力があるのかどうか少し不安になる。

当社の見解

エア・ウォーターのEBITからフリー・キャッシュフローへの転換率と負債総額の水準は、我々の評価では間違いなくエア・ウォーターに重くのしかかる。 しかし、利子カバー率は全く異なることを物語っており、ある程度の回復力を示唆している。 前述のデータを総合的に勘案すると、エア・ウォーターの負債はややリスキーである。 レバレッジは株主資本利益率を高める可能性があるため、必ずしも悪いことではないが、注意すべき点である。 負債についてバランスシートから最も多くを学ぶことは間違いない。 しかし、すべての投資リスクがバランスシートの中にあるわけではない。 こうしたリスクを見つけるのは難しい。 エア・ウォーターには2つの警告サイン (うち1つはちょっと不愉快!)がある。

それでもなお、堅固なバランスシートを持つ急成長企業に興味があるのなら、当社の純現金成長株リストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Air Water が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。 私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.