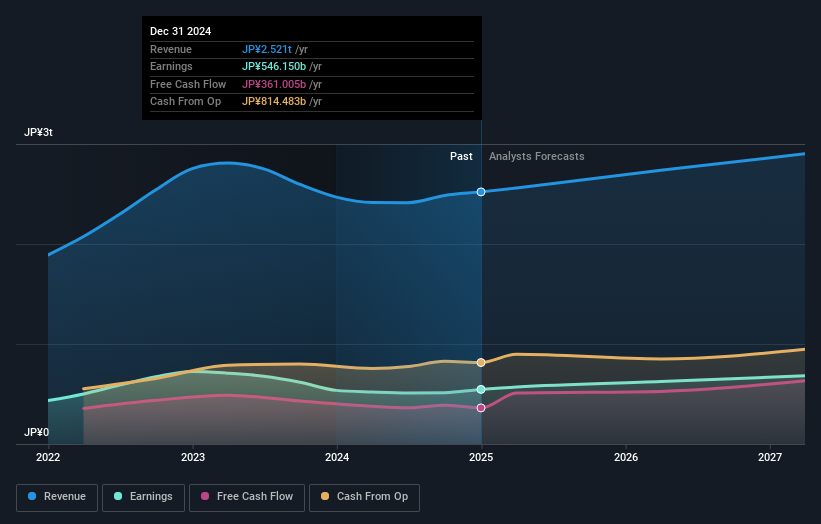

信越化学工業株式会社(東証:4063)が先週、四半期決算を発表した。(先週末、信越化学工業株式会社(東証:4063)の四半期決算が発表された。初期の反応は芳しくなく、株価は先週5.6%安の4,877円となった。 信越化学の売上高は予想を2.4%上回る6,630億円。法定1株当たり利益(EPS)は69.93円で、アナリスト予想を7.7%下回った。 アナリストは通常、決算発表のたびに予想を更新しており、アナリストの会社に対する見方が変わったかどうか、あるいは新たに注意すべき点があるかどうかを予想から判断することができる。 このような観点から、アナリストが来期をどのように予想しているのか、最新の法定予想を集めてみた。

今回の決算を受けて、信越化学工業のアナリスト18名は2026年の売上高を2.74億円と予想している。これは、過去12ヶ月と比較して8.6%の増収となる。 一株当たり利益は15%増の317円が予想されている。 しかし、今回の決算が発表される前は、アナリストは2026年の売上高を2.74億円、一株当たり利益(EPS)を321円と予想していた。 コンセンサス・アナリストの予想に大きな変更がないことから、今回の決算で事業に対する見方が変わるようなことはなかったようだ。

アナリストは目標株価6,578円を再確認している。 しかし、このデータから得られる結論はそれだけではない。アナリストの目標株価を評価する際、予想値の開きを考慮したがる投資家もいるからだ。 現在、最も強気なアナリストは信越化学を1株当たり7,800円と評価し、最も弱気なアナリストは5,200円と評価している。 株価に対する見方が分かれているのは確かだが、予想レンジが広いため、予断を許さない状況とは言えないと弊社では見ている。

これらの予測は興味深いものだが、信越化学の過去の業績や同業他社との比較において、予測をより大まかに描くことは有益である。信越化学の収益成長が大幅に鈍化することは明らかで、2026年末までの収益は年率換算で6.8%の成長が見込まれる。これは、過去5年間の成長率13%と比較してのことである。 アナリストがカバレッジしている同業他社は、年率5.0%の収益成長が見込まれている。 つまり、信越化学の収益成長率は鈍化するものの、業界全体よりは高い成長が見込まれるということだ。

結論

最も重要なことは、アナリストが信越化学工業の業績は前回の一株当たり利益予想通りであると再確認しており、センチメントに大きな変化はないということである。 幸いなことに、アナリストは売上高も再確認しており、予想通りに推移していることを示唆している。さらに、我々のデータによると、収益はより広い業界よりも速く成長すると予想されている。 コンセンサス目標株価は6,578円で据え置かれ、最新予想は目標株価に影響を与えるほどではなかった。

とはいえ、同社の収益の長期的な軌跡は来年よりもずっと重要である。 信越化学の2027年までの予測は、こちらのプラットフォームで無料で見ることができる。

あまりパレードに水を差したくはないが、信越化学の注意すべき兆候を1つ見つけた。

If you're looking to trade Shin-Etsu Chemical, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Shin-Etsu Chemical が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満がおありですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

Simply Wall Stによるこの記事は一般的な内容です。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.