デービッド・アイベンは、『ボラティリティは我々が気にするリスクではない。我々が気にかけるのは、資本の永久的な損失を避けることである』。 だから、ある銘柄のリスクの高さを考えるとき、負債を考慮する必要があるのは当然かもしれない。 重要なのは、石原産業株式会社(TSE:4028)である。(TSE:4028)は負債を抱えている。 しかし、株主はその負債の使い方を心配すべきなのだろうか?

借金はいつ問題になるのか?

借入金は、事業が新たな資本またはフリー・キャッシュ・フローで返済するのが困難になるまで、事業を支援する。 事態が本当に悪化した場合、貸し手は事業をコントロールすることができる。 しかし、より一般的な(しかし、まだ高価な)状況は、企業が単に負債を制御するために安い株価で株主を希釈化しなければならない場合である。 もちろん、成長資金を得るために負債を利用する企業もたくさんあり、そのような場合、悪影響は生じない。 私たちは、企業の負債の使用について考えるとき、まず現金と負債を一緒に見ます。

石原産業のネット借入金とは?

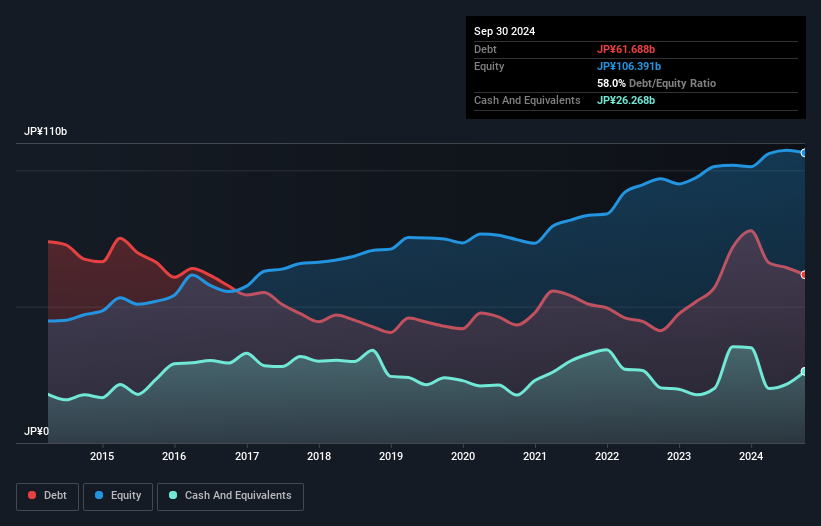

下の画像をクリックすると詳細が表示されるが、石原産業の2024年9月末の有利子負債は617億円で、1年前の718億円から減少している。 一方、現金は263億円あり、純有利子負債は約354億円となっている。

石原産業の負債について

直近の貸借対照表を見ると、1年以内に返済期限が到来する負債が535億円、それ以 降に返済期限が到来する負債が608億円ある。 一方、現金は263億円、12カ月以内に返済期限の到来する債権は384億円ある。 つまり、現金と短期債権を合計すると497億円の負債がある。

時価総額665億円に対してレバレッジの山である。 このことは、同社がバランスシートの補強を急ぐ必要がある場合、株主が大きく希薄化することを示唆している。

私たちは、純有利子負債をEBITDA(利払い・税引き・減価償却・償却前利益)で割った値と、EBIT(利払い・税引き・償却前利益)が支払利息をどれだけ容易にカバーできるかを計算することによって、企業の収益力に対する負債負担を測定している。 この方法では、債務の絶対額と支払金利の両方を考慮する。

石原産業のEBITDAに対する純有利子負債の比率は約2.1であり、負債の使用は中程度であることを示唆している。 また、48.1倍という強力なインタレスト・カバレッジが、さらに安心感を高めている。 重要なのは、石原産業が過去12ヶ月間にEBITDAを57%成長させたことだ。 負債について貸借対照表から最も多くを学ぶことは間違いない。 しかし、石原産業が今後健全なバランスシートを維持できるかどうかを決めるのは、何よりも将来の収益である。 プロフェッショナルの意見を知りたいなら、アナリストの利益予測に関する無料レポートが面白いかもしれない。

最後に、企業は負債を返済するためにフリーキャッシュフローを必要とする。 そこで論理的なステップとしては、実際のフリー・キャッシュ・フローに見合ったEBITの割合を見ることである。 過去3年間、石原産業は大量の現金を消費した。 これは成長のための支出の結果かもしれないが、負債のリスクをはるかに高めている。

当社の見解

石原産業のEBITからフリーキャッシュフローへの転換の難しさには若干の不安を感じるが、ポジティブな点もある。 例えば、金利カバー率とEBIT成長率は、同社の負債管理能力に自信を与えてくれる。 以上のような角度から見ると、石原産業は負債を抱えるため、ややリスクの高い投資であるように思われる。 すべてのリスクが悪いわけではなく、それが実を結べば株価のリターンを押し上げることもあるが、この負債リスクは頭に入れておく価値がある。 負債について、私たちが貸借対照表から最も多くを学んでいることは間違いない。 しかし、すべての投資リスクが貸借対照表に存在するわけではない。 我々は 、石原産業株式会社について 2つの警告サインを確認した 。

もちろん、もしあなたが負債を背負わずに株を買いたいタイプの投資家なら、迷わず当社の純現金成長株リストをご覧いただきたい。

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTech評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Ishihara Sangyo KaishaLtd が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的な内容です。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.