三菱製紙(東証:3864)の株価は、先月だけで34%上昇し、最近の勢いを維持している。 さらに振り返ってみると、この1年で株価が48%も上昇しているのは心強い。

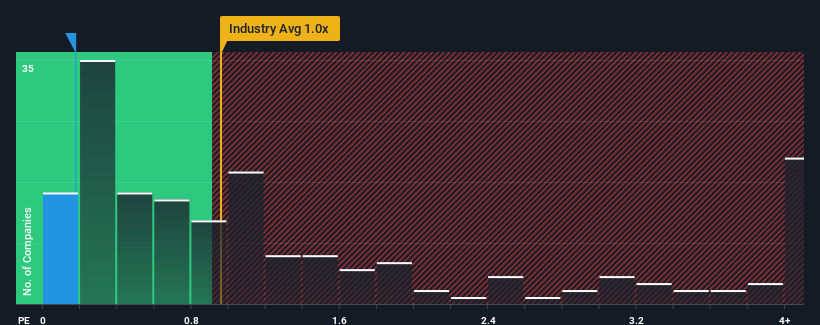

株価が急騰しているとはいえ、三菱製紙のPER(株価収益率)0.2倍は、PERの中央値が0.3倍前後である日本の林業業界と比べると、かなり「中途半端」である。 しかし、P/Sに合理的な根拠がない場合、投資家は明確な機会や潜在的な後退を見落としている可能性がある。

三菱製紙の最近の業績はどうなっているか?

例えば、最近の三菱製紙の業績が減収傾向にあり、芳しくないとする。 三菱製紙の業績が悪いのは、減収が続いているからである。 三菱製紙が好きなら、少なくともそうなることを望んでいるはずだ。

三菱製紙のアナリスト予想はないが、この無料 データ豊富なビジュアライゼーションで 、同社の収益、売上高、キャッシュフローを確認しよう。三菱製紙の収益成長は予測されているか?

三菱製紙のようなP/Sを安心して見ることができるのは、会社の成長が業界と密接に連動している場合だけだ。

昨年度の決算を見直したところ、同社の売上高が7.7%減少しているのを見て落胆した。 3年間の収益成長率は合計でまだ19%と注目に値するため、長期的には好調だった同社に水を差す結果となった。 紆余曲折はあったにせよ、最近の収益成長は同社にとってほぼ立派なものだったと言える。

今後12ヶ月で13%の成長が予測されている業界と比較すると、最近の中期的な年率換算収益実績から、同社の勢いは弱くなっている。

三菱製紙のPERは、業界と比較してかなり低い水準にある。 どうやら、同社の投資家の多くは、最近の状況からは想像できないほど弱気ではなく、今すぐには株を手放したくないようだ。 最近の収益トレンドが続けば、いずれ株価は下がるだろうから、この株価を維持するのは難しいだろう。

最終結論

三菱製紙は、堅調な株価上昇により、PERを同業他社と同水準に戻し、再び人気を取り戻しつつあるようだ。一般的に、投資判断の際に株価売上高比率を読みすぎることには注意が必要だが、他の市場参加者が同社をどのように考えているのかを明らかにすることはできる。

三菱製紙の3年間の収益動向は、現在の業界見通しよりも悪いため、PERの低下にはつながっていない。 業界の成長率を下回る低調な収益が確認された場合、株価が下落し、P/Sが予想通りに戻るリスクがあると思われる。 最近の中期的な収益トレンドが続けば、株価下落の確率はかなり高くなり、株主をリスクにさらすことになる。

意見をまとめる前に、三菱製紙が注意すべき2つの警告サイン(1つは深刻!)を発見した。

最初に出会ったアイデアだけでなく、優れた企業を探すようにすることが重要だ。収益性の向上があなたの考える素晴らしい企業と一致するのであれば、最近の収益成長が著しい(そしてPERが低い)興味深い企業の 無料リストを覗いてみよう。

If you're looking to trade Mitsubishi Paper Mills, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Mitsubishi Paper Mills が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

Simply Wall Stによるこの記事は、一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.