当然のことながら、新日本製薬(東証:4931)の株価は健全な決算報告を背景に堅調だった。 しかし、株主は数字の中にある気になる詳細を見逃している可能性があると考える。

新日本製薬の業績を拡大する

ハイファイナンスでは、企業が報告された利益をどれだけフリーキャッシュフロー(FCF)に変換しているかを測定するために使用される主要な比率は、発生率(キャッシュフローから)である。 発生主義比率を求めるには、まず、ある期間の利益からFCFを差し引き、その数値をその期間の平均営業資産で割る。 この比率は、企業の利益がFCFをどれだけ上回っているかを示している。

つまり、発生主義比率がマイナスであることは良いことであり、企業が利益から想像されるよりも多くのフリー・キャッシュ・フローをもたらしていることを示している。 発生比率がゼロを超えることはあまり懸念されないが、発生比率が比較的高い企業は注目に値すると考える。 特筆すべきは、一般的に言って、高い発生比率は目先の利益にとって悪い兆候であることを示唆する学術的根拠がいくつかあることである。

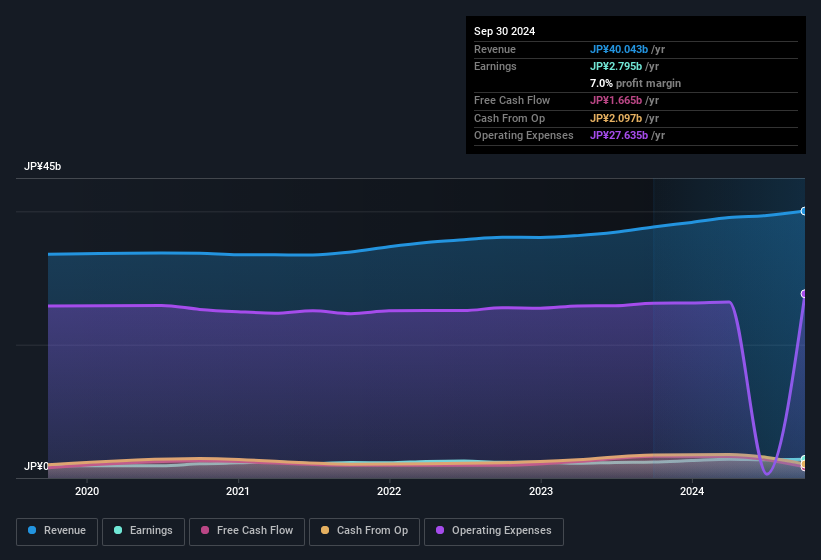

2024年9月期の新日本製薬の発生主義比率は0.22であった。 残念ながら、これはフリー・キャッシュ・フローが報告された利益を大幅に下回っていることを意味する。 実際、昨年度のフリーキャッシュフローは17億円で、法定利益の28億円を大幅に下回っている。 新日本製薬のフリー・キャッシュ・フローは昨年減少したが、フリー・キャッシュ・フローは会計上の利益よりも変動が大きいことが多いため、来年は回復するかもしれない。 株主にとって朗報なのは、新日本製薬の発生率は昨年はかなり改善されていたことだ。 その結果、一部の株主は今期のキャッシュ・コンバージョンの強化を期待しているかもしれない。

そうなると、アナリストが将来の収益性をどう予測しているのかが気になるところだ。 幸いなことに、ここをクリックすると、アナリストの予測に基づく将来の収益性を描いたインタラクティブなグラフを見ることができる。

新日本製薬の業績に関する考察

新日本製薬の過去12ヶ月の発生率は、キャッシュコンバージョンが理想的でないことを意味し、これは同社の収益を見る上でマイナスである。 従って、新日本製薬の真の基礎収益力は法定利益を下回っている可能性がある。 とはいえ、1株当たり利益が過去3年間で21%成長していることは注目に値する。 本稿の目的は、同社のポテンシャルを反映する法定利益がどの程度信頼できるかを評価することであったが、他にも考慮すべきことはたくさんある。 新日本製薬をより深く知りたいのであれば、同社が現在どのようなリスクに直面しているのかも調べる必要がある。 シンプリー・ウォールストリートでは、新日本製薬の警告サインを1つ発見した。

本日は、新日本製薬の利益の本質をより良く理解するために、一つのデータポイントにズームインした。 しかし、企業に対する意見を伝える方法は他にもたくさんある。 自己資本利益率が高いことを優良企業の証と考える人もいる。 少し調べる手間がかかるかもしれないが、 自己資本利益率が高い企業の 無料 コレクションや、 インサイダー保有が多い銘柄のリストが役に立つかもしれない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Shinnihonseiyaku が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.