2024年も終わりに近づき、消費者信頼感や経済指標の変動にもかかわらず、世界市場は緩やかな上昇となった。このような状況の変化の中で、投資家は配当株を通じて安定と収益を求め続けている。配当株は、定期的な収入源や市場のボラティリティに対するクッションといった潜在的な利益をもたらす可能性がある。

配当株トップ10

| 銘柄名 | 配当利回り | 配当格付け |

| ギャランティ・トラスト・ホールディング (NGSE:GTCO) | 6.49% | ★★★★★★ |

| ピープルズバンコープ (NasdaqGS:PEBO) | 5.05% | ★★★★★★ |

| 椿本チエイン (TSE:6371) | 4.09% | ★★★★★★ |

| CACホールディングス (東証:4725) | 4.84% | ★★★★★★ |

| 大和工業 (東証:5444) | 4.04% | ★★★★★★ |

| 株式会社 学究社 (東証:9769) | 4.38% | ★★★★★★ |

| 日本パーカライジング (東証:4095) | 3.83% | ★★★★★★ |

| ファルコホールディングス (TSE:4671) | 6.38% | ★★★★★★ |

| E・Jホールディングス (TSE:2153) | 3.82% | ★★★★★★ |

| プレミアファイナンシャル (NasdaqGS:PFC) | 4.85% | ★★★★★★ |

ここをクリックすると、私たちのTop Dividend Stocks screenerから1942銘柄の完全なリストを見ることができます。

その下に、私たちのスクリーンによって選別された銘柄を紹介する。

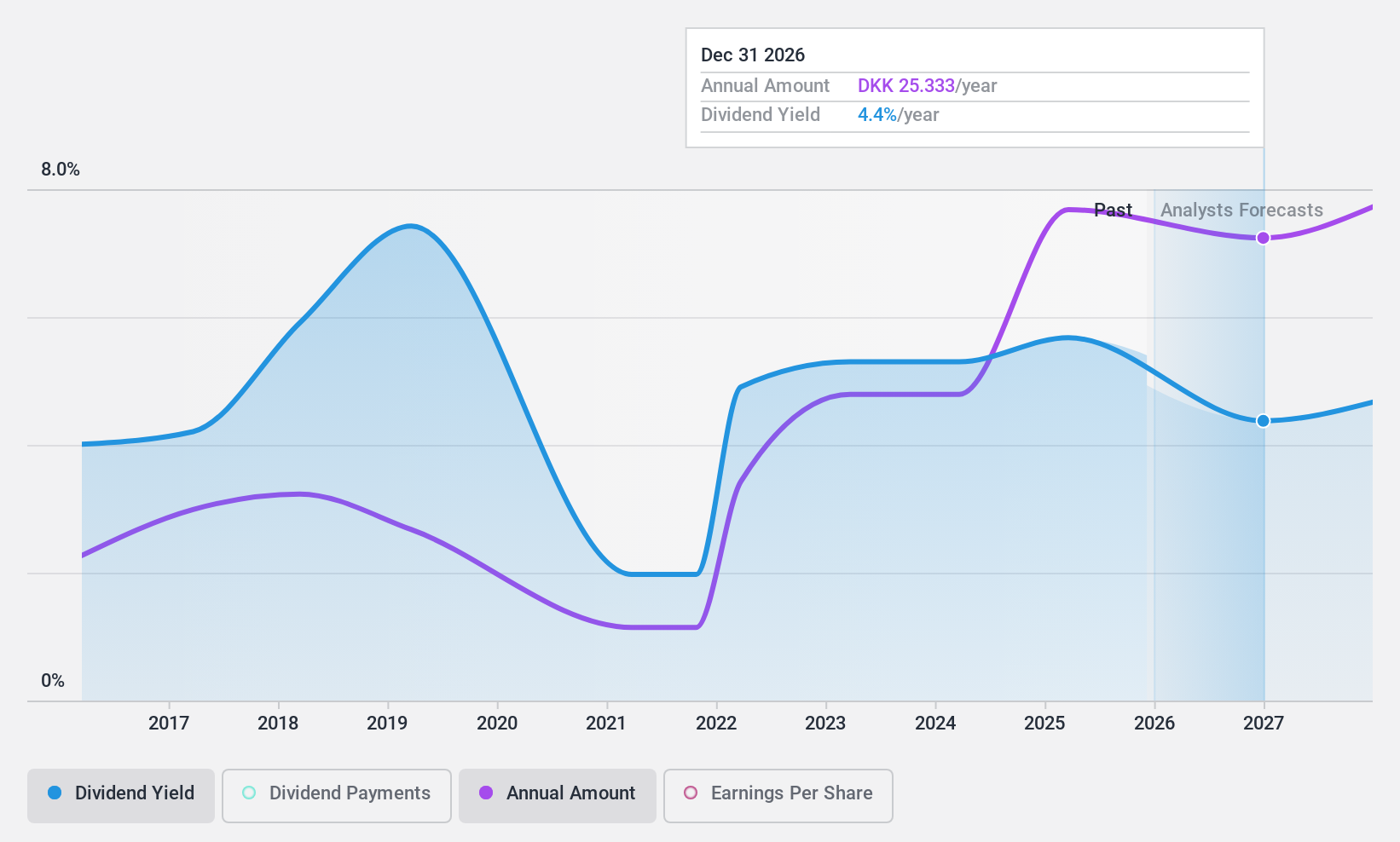

シンドバンク (CPSE:SYDB)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要シンドバンク A/Sは、その子会社とともに、デンマーク国内外の法人、個人、リテール、機関投資家向けに幅広い銀行商品やサービスを提供しており、時価総額は195億8,000万デンマーククローネ。

事業内容シンドバンクの収益セグメントには、バンキング(66億デンマーク・クローネ)、トレジャリー(1億1800万デンマーク・クローネ)、シンドバンク・マーケッツ(3億7300万デンマーク・クローネ)、アセット・マネジメント(4億1800万デンマーク・クローネ)が含まれる。

配当利回り:8

シンドバンクの配当利回りはデンマークの上位25%に入る水準で、利益によるカバレッジを示す50.3%という妥当な配当性向に支えられている。しかし、過去10年間の配当実績は不安定で信頼性に欠ける。最近の業績ガイダンスは、4億5,000万デンマーク・クローネの減損の可能性により引き下げられ、2024年の利益予想に影響を与えた。こうした課題にもかかわらず、シンドバンクは同業他社と比較して優れた相対的価値を提供しているが、今後3年間は年平均12.4%の減益予想に直面している。

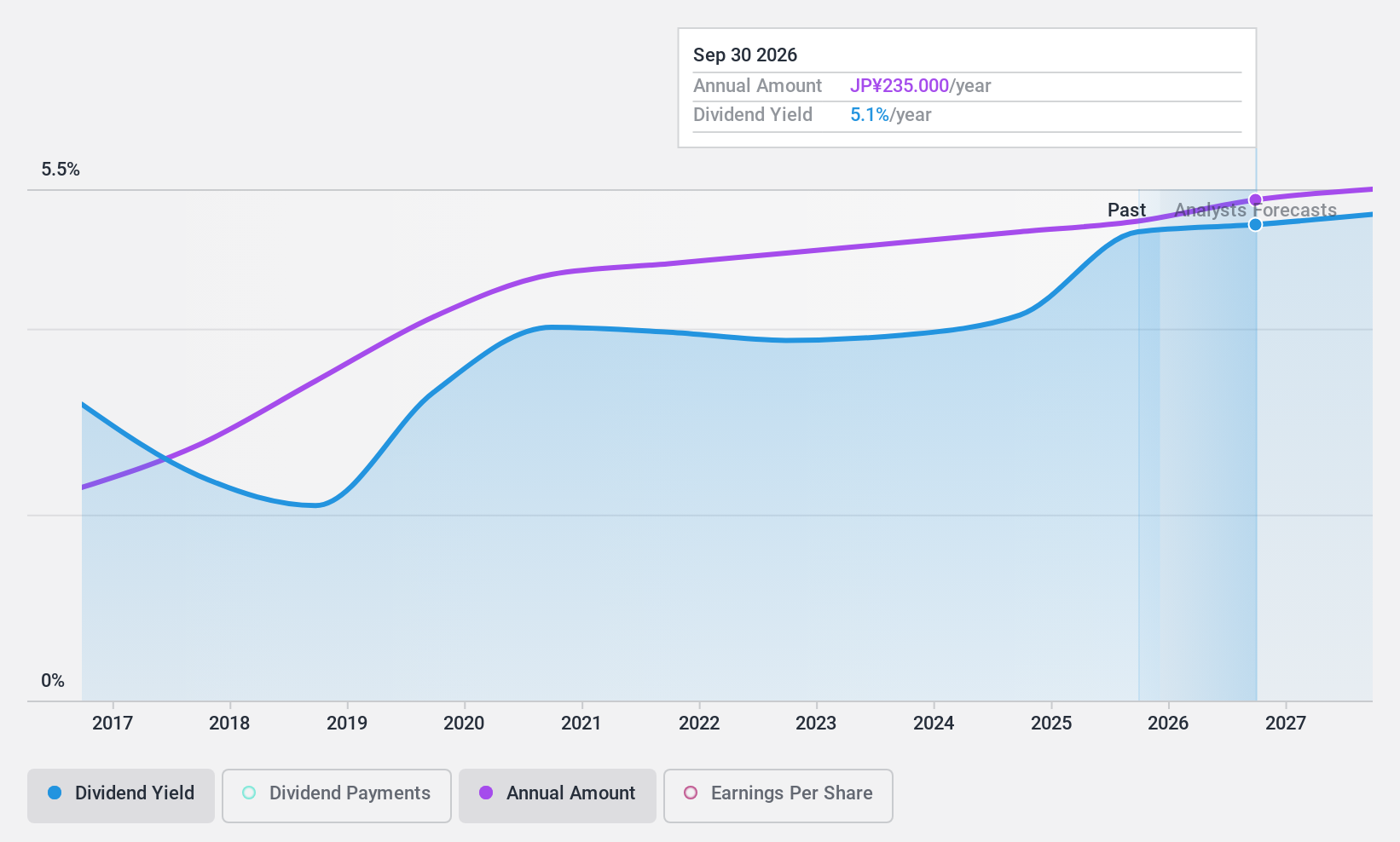

ノエビアホールディングス (TSE:4928)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要ノエビアホールディングス株式会社は、化粧品、医薬品、健康食品の開発、製造、販売を日本、中国、米国を含む複数の国で行っており、時価総額は1,671億9,000万円である。

事業内容ノエビアホールディングスの売上高は、化粧品事業が497.6億円、医薬・食品事業が114.4億円。

配当利回り:4.6

ノエビアホールディングスの配当利回りは4.6%で、日本の配当性向上位25%に入る。しかし、配当性向は96.4%と高く、配当が利益やキャッシュフローで十分にカバーされていないことを示唆しており、持続可能性への懸念がある。にもかかわらず、ノエビアの配当は過去10年間、変動幅を最小限に抑えながら安定的に成長してきた。ノエビアは2025年3月期に売上高640億円、営業利益115億円を見込んでおり、配当水準は現在の1株当たり225円を維持する。

- ノエビアホールディングスのダイナミックな動きを理解するには、ここをクリックして完全な配当分析レポートにアクセスしてください。

- バリュエーションレポートでは、ノエビアホールディングスの株価が財務内容から正当化されるよりも低く設定されている可能性を指摘している。

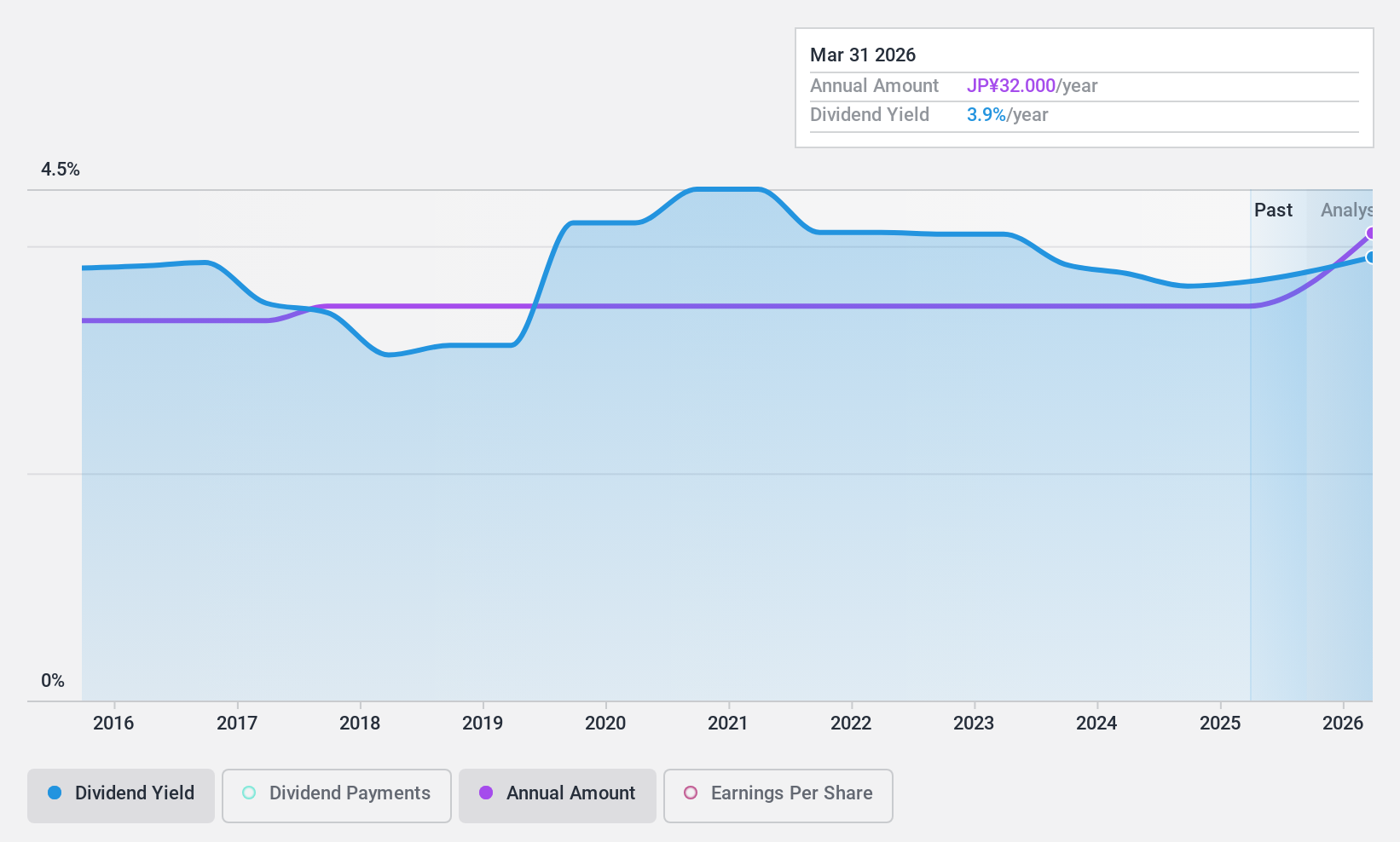

フジ (東証:8860)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要フジ・コーポレーション株式会社は、日本で戸建住宅およびマンションの設計、施工、販売を行う、時価総額290.9億円の企業である。

事業内容建設関連事業(27.1億円)、住宅流通事業(232.0億円)、土地有効活用事業(347.0億円)、分譲住宅事業(402.5億円)、賃貸・管理事業(294.4億円)。

配当利回り:3.4

フジ・コーポレーションの配当利回りは3.38%で、日本のトップクラスを下回っている。配当金は過去10年間安定的に増加しているが、配当性向が17.7%と低いにもかかわらず、フリーキャッシュフローで十分にカバーされていない。最近実施された35万株、2億6,914万円の自社株買いは、積極的な資本管理を示すものだが、フリー・キャッシュ・フローのカバーが限定的であることから、配当の持続可能性に対する懸念が浮き彫りになった。

今どこ?

- 1942年のトップ配当銘柄の全貌はこちらから。

- これらの企業に分散投資していますか?シンプリー・ウォールセントのポートフォリオの力を活用し、あなたの投資に影響を与える市場の動きを注視しましょう。

- グローバル市場の洞察を無料で提供する総合アプリ、Simply Wall Stで投資の可能性を最大化しましょう。

代替機会をお探しですか?

- アナリストの注目を集めていない高業績の小型株をお探しですか?

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長ポテンシャルを持つ企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、公平な方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Fuji が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.