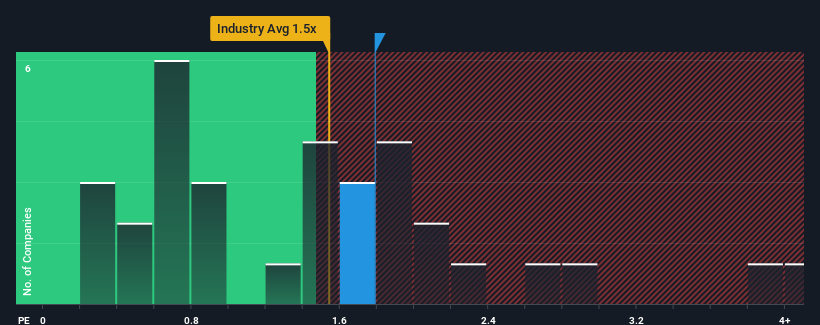

資生堂 (株)(東証:4911)のPER(株価収益率)1.8倍は、PERの中央値が1.5倍前後である日本のパーソナルプロダクツ業界の企業としては、かなり「中道」であると言えなくもない。 これは眉唾ではないかもしれないが、もしP/Sレシオが妥当でなければ、投資家は潜在的な機会を逃すか、迫り来る失望を無視することになりかねない。

資生堂の P/S は株主にとって何を意味するのか?

資生堂カンパニーの売上高は、業界では最近増収が続いているが、資生堂カンパニーは逆ザヤに陥っており、芳しくない。 おそらく市場は、収益不振が改善し、P/Sが下がらないことを期待しているのだろう。 しかし、そうでない場合、投資家は株価を高く買いすぎてしまうかもしれない。

アナリストの今後の予測をご覧になりたい方は、資生堂の無料 レポートをご覧ください。収益予測はP/Sレシオと一致するか?

資生堂カンパニーのP/Sレシオは、緩やかな成長しか期待できず、重要なことは業界と同程度の業績しか期待できない企業にとっては典型的だろう。

振り返ってみると、昨年は同社のトップラインが8.8%減少するという悔しい結果となった。 このことは、3年間の収益成長率がまだ5.7%という注目に値するものであることから、長期的には好調であった同社に水を差すものであった。 従って、株主はこの好調を維持したかっただろうが、中期的な収益成長率におおよそ満足しているだろう。

将来に目を移すと、同社を担当するアナリスト11人の予想では、今後3年間は年率5.5%の増収が見込まれている。 これは、より広範な業界の年率4.3%の成長予測に近い。

この情報により、資生堂が業界とほぼ同じP/Sで取引されている理由がわかる。 どうやら株主は、同社が低姿勢を保っている間、ただ持ち続けることに安心感を抱いているようだ。

資生堂カンパニーのP/Sから何がわかるか?

売上高株価比率は、株を買うかどうかの決め手となるものではないが、収益期待のバロメーターとしてはかなり有能である。

資生堂カンパニーの収益成長予測を見てみると、両指標とも業界平均に近いため、P/Sはほぼ予想通りである。 現段階では、投資家は収益が改善または悪化する可能性は、P/Sを上下方向に押し上げるほど大きくないと感じている。 こうした状況に変化がない限り、この水準で株価を支え続けるだろう。

投資リスクという常に存在する脅威を考慮することは常に必要である。 資生堂について2つの警告サインを確認したので、これらを理解することは投資プロセスの一部であるべきだ。

過去の業績が堅調に伸びている企業がお好みであれば、業績が堅調に伸びていてPERが低い企業を集めた 無料のコレクションをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Shiseido Company が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

Simply Wall Stによる本記事は一般的な内容です。 私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.