ハワード・マークスは、株価の変動を心配するよりも、『恒久的な損失の可能性こそ、私が心配するリスクであり、私が知っている実践的な投資家は皆、心配している』と言った。 負債過多は破滅につながる可能性があるからだ。 重要なのは、テルモ(東証:4543)が負債を抱えていることだ。 しかし、より重要な問題は、その負債がどれほどのリスクを生み出しているかということだ。

負債がもたらすリスクとは?

借金はビジネスを成長させるためのツールだが、もしビジネスが貸し手に返済できないのであれば、そのビジネスは貸し手の言いなりになってしまう。 事態が本当に悪化すれば、貸し手はビジネスをコントロールすることができる。 このような事態はあまり一般的ではありませんが、負債を抱えた企業が、貸し手から窮迫した価格での資本調達を余儀なくされ、株主が恒久的に希薄化するケースはよく見られます。 もちろん、負債もビジネス、特に資本の重いビジネスにおいては重要な手段となりうる。 私たちは、企業の負債の使用について考えるとき、まず現金と負債を一緒に見ます。

テルモの負債とは?

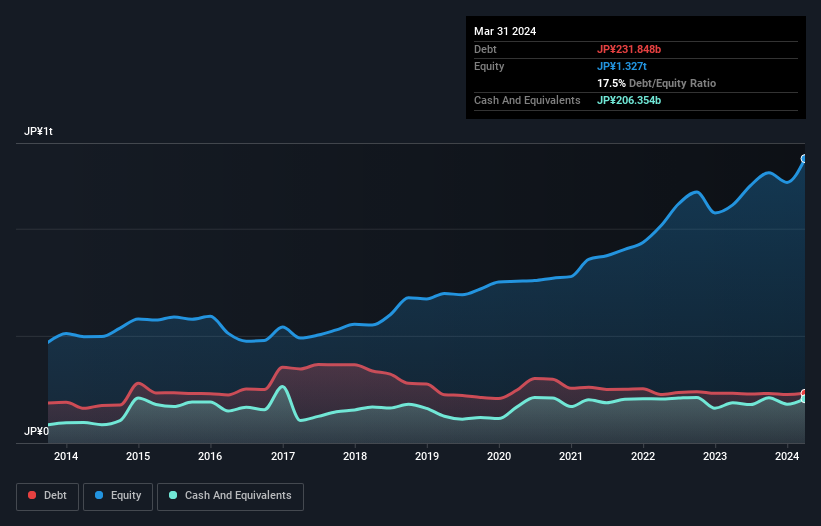

テルモの2024年3月時点の有利子負債は2,318億円で、前年とほぼ同水準である。グラフをクリックすると詳細が表示される。 ただし、2,064億円の現金があり、これを相殺すると、純有利子負債は約255億円となる。

テルモのバランスシートの健全性は?

直近の貸借対照表では、12ヶ月以内に返済期限が到来する負債が3,792億円、12ヶ月超に返済期限が到来する負債が1,252億円となっている。 その一方で、12ヶ月以内に現金が2,064億円、売掛金が1,800億円ある。 つまり、現預金と短期債権を合計すると、負債が1,179億円多い。

テルモの時価総額が40.4億円と巨額であることを考えると、これらの負債が大きな脅威になるとは考えにくい。 とはいえ、テルモのバランスシートが悪い方向に変化しないよう、注視し続ける必要があるのは確かだ。 しかし、いずれにせよ、テルモの純有利子負債はほぼゼロであり、重債務ではないと言ってよい!

テルモでは、利益に対する負債水準を知るために、主に2つの比率を用いている。ひとつは純有利子負債をEBITDA(金利・税金・減価償却費控除前利益)で割ったもので、もうひとつはEBIT(金利・税金・減価償却費控除前利益)が支払利息を何倍カバーしているか(略してインタレストカバー)である。 このように、債務の絶対額と支払金利の両方を考慮する。

テルモの純負債はEBITDAのわずか0.13倍であり、汗をかくことなくレバレッジを拡大できることを示唆している。 そして驚くべきことに、純負債があるにもかかわらず、過去12ヶ月間、実際に支払わなければならなかった利息よりも多くの利息を受け取っている。 つまり、鉄板焼きの名シェフが調理をするように、同社は負債を処理できるのだ。 また、テルモは昨年、EBITを13%増加させ、負債を管理する能力をさらに高めている。 負債を分析する際、バランスシートが重視されるのは明らかだ。 しかし、テルモが長期的にバランスシートを強化できるかどうかは、最終的には事業の将来の収益性によって決まる。 将来に焦点を当てるのであれば、アナリストの利益予測を示したこの無料レポートをご覧いただきたい。

最後に、企業は負債を返済するためにフリーキャッシュフローを必要とする。 そのため、EBITが対応するフリーキャッシュフローにつながっているかどうかを見る必要がある。 過去3年間のテルモのフリーキャッシュフローはEBITの47%で、予想より少ない。 このようなキャッシュ・コンバージョンの低さは、負債を処理することをより困難にする。

当社の見解

幸いなことに、テルモの利子カバー率は高く、有利子負債を克服している。 また、EBITDAに対する純負債もその印象を裏付けている! テルモのような医療機器業界の企業は、一般的に問題なく負債を利用している。 大局的に見れば、テルモの借入金使用は極めて合理的であり、私たちはそれを懸念していない。 有利子負債はリスクを伴うが、賢く使えば株主資本利益率(ROE)を高めることもできる。 他の多くの指標よりも、一株当たり利益がどの程度のスピードで成長しているかを追跡することが重要だと考えている。なぜなら、テルモの一株当たり利益の履歴を、インタラクティブなグラフで無料で見ることができるからだ。

もちろん、もしあなたが負債を背負わずに株を買いたいタイプの投資家なら、迷わず当社の純現金成長株リストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Terumo が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.