Stock Analysis

ハワード・マークスは、株価の変動を心配するよりも、『恒久的な損失の可能性こそ、私が心配するリスクである......そして、私が知っている実践的な投資家は皆心配する』と言った。 つまり、ある銘柄のリスクがどの程度かを考える際に、負債を考慮する必要があることは明らかかもしれない。 カゴメ株式会社(東証:2811)を見てみよう。(カゴメ株式会社(東証:2811)は、事業において負債を使用している。 しかし本当の問題は、この負債が会社をリスキーにしているかどうかである。

負債が問題となるのはどのような場合か?

借入金やその他の負債が事業にとってリスキーになるのは、フリーキャッシュフローや魅力的な価格での資本調達によって、その負債を容易に履行できなくなったときである。 事態が本当に悪化すれば、貸し手は事業をコントロールすることができる。 しかし、より一般的な(それでも痛みを伴う)シナリオは、低価格で新たな株式資本を調達しなければならず、その結果、株主が恒久的に希薄化することである。 もちろん、負債の利点は、それがしばしば安価な資本を意味することであり、特に企業の希薄化を高い収益率で再投資する能力に置き換えた場合である。 企業がどの程度の負債を使用するかを検討する際に最初に行うべきことは、現金と負債を合わせて見ることである。

カゴメの負債額は?

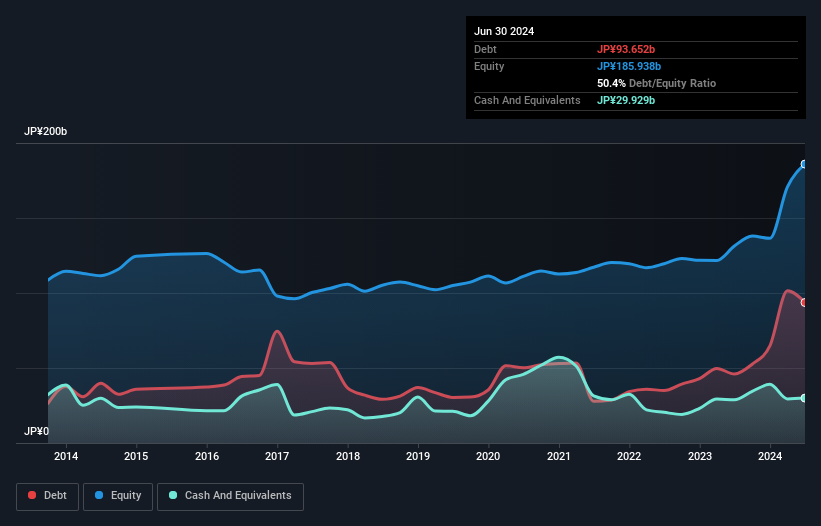

下記の通り、2024年6月末時点のカゴメの有利子負債は937億円で、1年前の460億円から増加している。詳細は画像をクリック。 一方、現金は299億円あり、純有利子負債は約637億円となっている。

カゴメのバランスシートの強さは?

直近の貸借対照表によると、カゴメの負債は12ヶ月以内に1,377億円、 12ヶ月超に382億円となっている。 これと相殺すると、現金299億円、12ヶ月以内に支払期限の到来する債権634億円がある。 つまり、現預金と短期債権を合計すると826億円の負債がある。

カゴメの時価総額は2,828億円であり、増資によってバランスシートを強化することは可能だろう。 しかし、カゴメの負債が過大なリスクをもたらしている兆候には注意したい。

企業の収益に対する負債を評価するために、私たちは純負債をEBITDA(利払い・税引き・減価償却・償却前利益)で割り、EBIT(利払い・税引き前利益)を支払利息(インタレストカバー)で割って計算する。 こうすることで、負債の絶対額と支払金利の両方を考慮することができる。

カゴメの純負債はEBITDAのわずか1.4倍である。 また、EBITはなんと14.6倍で支払利息をカバーしている。 つまり、カゴメの超保守的な借入金使用については、かなり寛容なのである。 さらに印象的だったのは、カゴメが12ヶ月間でEBITを134%伸ばしたことだ。 この成長により、今後の負債返済はさらに容易になるだろう。 負債を分析する際、バランスシートが重視されるのは明らかだ。 しかし、カゴメが長期的にバランスシートを強化できるかどうかは、最終的には事業の将来の収益性によって決まる。 プロがどう考えているか知りたい方は、アナリストの利益予測に関する無料レポートが面白いかもしれない。

最後に、企業は負債を返済するためにフリーキャッシュフローを必要としている。 そのため、EBITがどれだけフリーキャッシュフローに裏付けられているかをチェックする価値がある。 過去3年間で、カゴメが生み出したフリー・キャッシュフローはEBITの19%である。 この低水準のキャッシュ・コンバージョンは、カゴメの負債管理・返済能力を弱体化させる。

当社の見解

カゴメの金利カバー率は、クリスティアーノ・ロナウドが14歳以下のGK相手にゴールを決めるのと同じくらい簡単に負債を処理できることを示唆している。 しかし、実際のところ、EBITからフリー・キャッシュ・フローへの換算は、この印象を少し損なわせていると感じる。 前述したすべての要素を総合すると、カゴメは負債をかなり楽に処理できると思われる。 もちろん、このレバレッジは株主資本に対するリターンを高めることができる一方で、より多くのリスクをもたらすので、この点については注視する価値がある。 負債を分析する際、バランスシートに注目すべきなのは明らかだ。 しかし、すべての投資リスクがバランスシートの中にあるわけではなく、むしろそうとは言い難い。 例を挙げよう: カゴメについて、注意すべき2つの警告サインを 発見した。

もちろん、もしあなたが負債を背負わずに株を買いたいタイプの投資家なら、迷わず当社の純現金成長株リストをご覧いただきたい。

この記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

About TSE:2811

Kagome

Manufactures, purchases, and sells food products in Japan and internationally.