Advertisement

- 味の素株式会社はこのほど、3,000万株を上限とする800億円の自社株買いを発表するとともに、アステラス製薬株式会社と独自の抗体薬物複合体技術「AJICAP」に関するライセンス契約を締結した。

- この提携により、味の素は成長著しいバイオ医薬品分野での事業領域を拡大し、健康関連技術と株主還元に戦略的に重点を置いていることが明らかになった。

- ここでは、新たな自社株買い計画が、味の素の投資事例と将来の成長軌道にどのような影響を与える可能性があるかを検証する。

現在、最高のAI関連銘柄は、NvidiaやMicrosoftのような巨大企業の先にあるかもしれない。機械学習、自動化、データ・インテリジェンスにおける初期段階のイノベーションを通じて力強い成長の可能性を秘めた、AIに特化した26の中小企業で次の大きなチャンスを見つけよう。

味の素の投資ナタリーまとめ

今日、味の素の株主になるには、投入コスト圧力と需要変動に対応しながら、伝統的な食品事業と新興ヘルスケア事業の両方を成長させる同社の能力を信じる必要がある。今回発表された80,000百万円の自社株買いプログラムは、資本効率と株主還元への信頼という最も重要な短期的カタリストをサポートしようとするものだが、原材料費のインフレと価格に敏感な消費者によるマージン圧力の持続という最大のリスクには根本的に対処していない。

最近の発表の中では、2025年第2四半期の配当金の減額(1株当たり40.00円から24.00円)が最も適切であり、目先のキャッシュフローと収益に対してより慎重な姿勢を示している。この動きは、意欲的な自社株買いと並んで、利益率が変動する中で、株主への手厚い報酬と成長分野への継続的な投資のバランスをとるという味の素の挑戦に焦点を戻すものである。

しかし、投資家は、投入コスト・インフレと消費者物価感応度に関連する継続的なリスクが、引き続き重要な懸念事項であり、その結果、株価が下落する可能性があることを認識しておく必要がある。

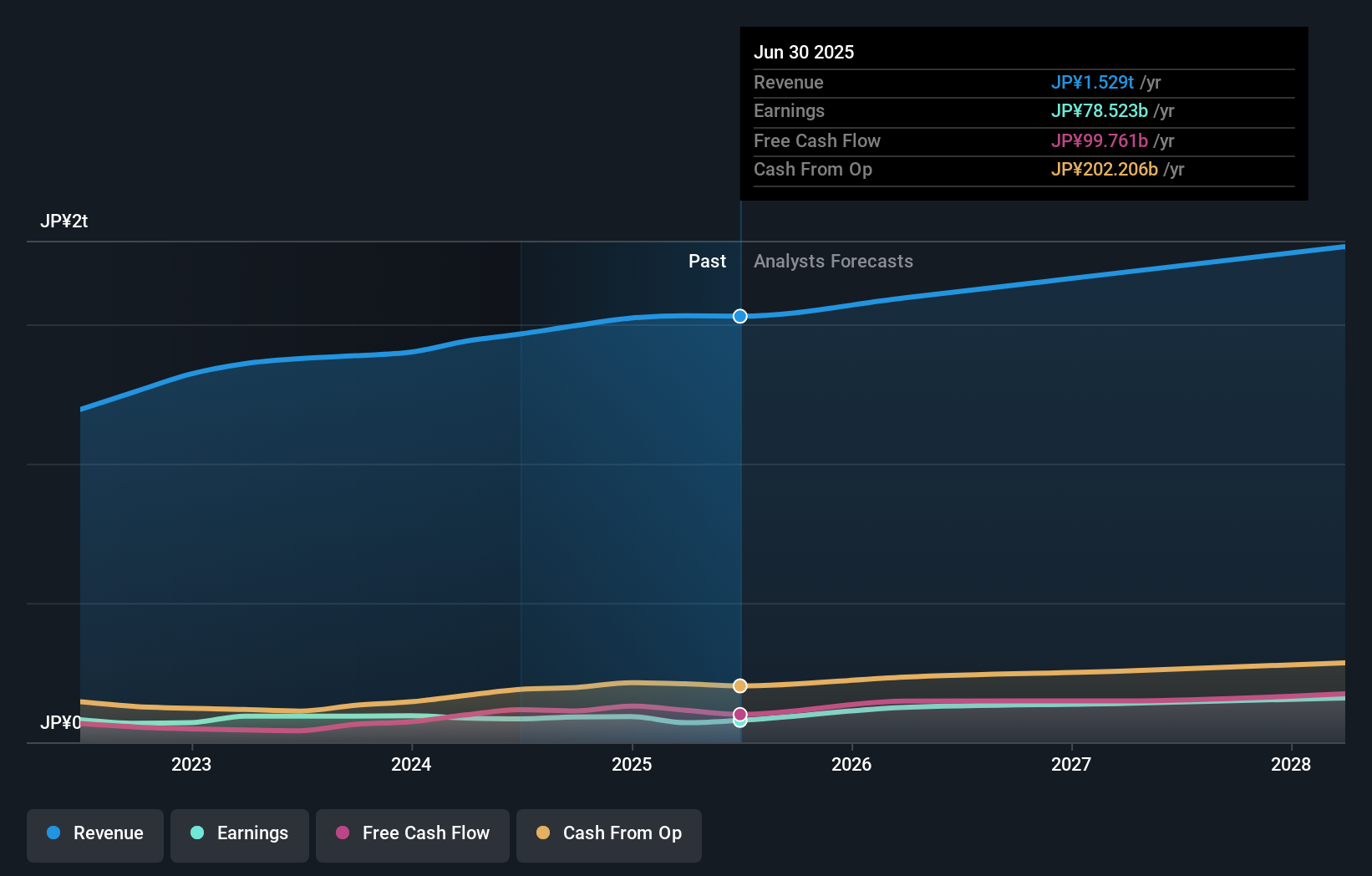

味の素の見通しでは、2028年までに売上高1兆7,834億円、利益1,565億円を見込んでいる。この見通しは、年率5.3%の売上高成長率と、現在の785億円から約780億円の利益増加に基づいており、この期間で実質的に利益が倍増する。

味の素の予想フェアバリューは4450円であり、現在の株価の18%アップである。

他の視点を探る

シンプリーウォールストリートコミュニティは、味の素のフェアバリューを3,858円から4,450円と推計している。ヘルスケアと素材技術における楽観的な成長が将来の業績を支える可能性がある一方で、持続的な投入コストインフレと不均等な数量回復が、持続的な利益モメンタムに疑問を投げかけている。

味の素のシナリオを構築する

既存のシナリオに反対ですか?3分以内に自分だけの物語を作りましょう- 群れに従うことで並外れた投資リターンが得られることはめったにありません。

- 投資判断に影響を与える2つの重要な報酬と3つの重要な警告サインを強調した当社の分析が、味の素研究の出発点として最適です。

- 味の素の無料調査レポートでは、包括的なファンダメンタルズ分析を一つのビジュアル(スノーフレーク)にまとめており、味の素の全体的な財務の健全性を一目で簡単に評価することができます。

他の戦略をお考えですか?

毎日が大切です。これらの無料銘柄はすでに注目を集めています。群衆より先にご覧ください:

- キャッシュフローが有望でありながら、公正価値より低い価格で取引されている企業を見つけましょう。

- 来年、配当利回りが6%を超えると予想される米国株14銘柄を見つけた。無料で全リストをご覧ください。

- AIが医療を変えようとしている。これら32銘柄は、早期診断から創薬まで、あらゆることに取り組んでいる。一番の魅力は、どれも時価総額が100億ドル以下であることだ。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。私たちは、過去のデータとアナリストの予測に基づき、公平な方法論のみで解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Ajinomoto が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてTSE:2802

Advertisement