株式会社ヤクルト本社ヤクルト本社 (東証:2267) の配当落ちまであと3日。 通常、配当落ち日は基準日の2営業日前である。 配当落ち日が重要なのは、配当金を受け取るためには、株式の取引が基準日より前に決済されている必要があるからだ。 言い換えれば、投資家は6月2日に支払われる配当金を受け取るために、3月28日までにヤクルト本社株を購入することができる。

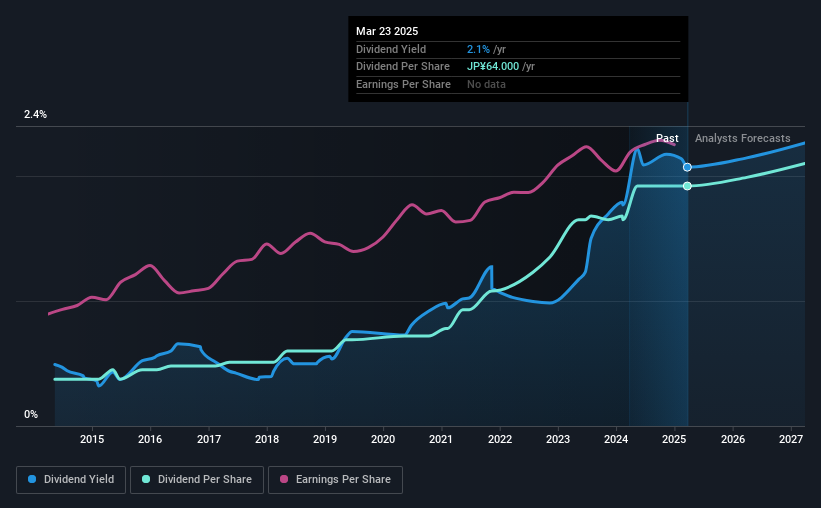

次回の配当金は1株当たり32円で、過去12ヶ月の配当金は1株当たり64円であった。 過去1年分の支払額を計算すると、現在の株価3091.00円に対して、ヤクルト本社は2.1%の利回りを持つことになる。 配当金を支払う企業を見るのは好きだが、金の卵を産むことで金のガチョウが死んでしまわないか確認することも重要だ! そのため、配当金の支払いがカバーされているか、利益は伸びているかをチェックする必要がある。

配当金は通常、企業の利益から支払われるため、企業が得た利益よりも多くの配当金を支払っている場合、その配当金は通常、削減されるリスクが高くなる。 そのため、ヤクルト本社が利益の36%という控えめな配当をしているのは良いことだ。 二次的なチェックとして、ヤクルト本社が配当を支払うのに十分なフリー・キャッシュ・フローを生み出したかどうかを評価することもできる。 幸いなことに、ヤクルト本社は昨年、フリー・キャッシュ・フローの50%しか配当していない。

ヤクルト本社 の配当が利益とキャッシュフローの両方でカバーされていることはポジティブで、これは一般的に配当が持続可能であることを示すものであり、配当性向が低いほど通常、配当が減額されるまでの安全マージンが大きいことを示唆しているからだ。

ヤクルトの配当性向とアナリストによる将来の配当予想を見るには、ここをクリックしてください。

収益と配当は成長しているか?

一株当たりの収益が向上している場合、配当金を増やしやすいからだ。 収益が大きく落ち込むと、会社は減配を余儀なくされる可能性がある。 そのため、ヤクルト本社は過去5年間で1株当たり利益が年率9.2%増加していることに安堵している。 同社は利益の半分以上を事業内に留保しており、収益もそこそこのペースで拡大している。 これは一般的に魅力的な組み合わせであり、配当は利益成長と長期的な配当性向の上昇の組み合わせによって成長すると考える。

多くの投資家が企業の配当見通しを評価する主な方法は、過去の配当成長率を確認することである。 10年前のデータ開始以来、ヤクルト本社は年平均約18%増配している。 業績が伸びている中で増配しているのは心強く、少なくとも株主に報いようという企業の姿勢がうかがえる。

結論

配当の観点から、投資家はヤクルト本社を買うべきか、避けるべきか? 一株当たり利益は緩やかに成長しており、ヤクルト本社は利益とキャッシュフローの半分以下を配当として支払っている。 我々は収益がより速く成長することを望むが、長期的に最高の配当株は通常、一株当たり利益の大幅な成長と低い配当性向が組み合わされており、ヤクルト本社はその中間にある。 この分析では、ヤクルト本社は全体的に堅調に見える。

ヤクルト本社が将来どうなるのか、気になりませんか?弊社が追跡している11人のアナリストがどのような予測をしているか、 過去と将来の推定利益とキャッシュフローを視覚化してご覧ください。

一般的に、最初に目についた配当株を買うことはお勧めしない。強力な配当支払者である興味深い銘柄の厳選リストがここにある。

If you're looking to trade Yakult HonshaLtd, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Yakult HonshaLtd が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的な内容です。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.