Advertisement

- 野村ホールディングスは、9月30日現在の株主名簿に記載された株主に対し、2025年12月1日を基準日として、前年の1株当たり23円から27円に増配すると発表した。

- この増配は、同社が利益の多くを投資家に分配するという意思を反映したもので、現在の財務状況や将来の見通しに対する自信を示す可能性がある。

- 今回の増配が、野村の収益の質や長期的な収益ポテンシャルに対する見方にどのような影響を与えるかを探る。

レアアースは新たなゴールドラッシュ。どの36銘柄がその先頭を走っているのか。

野村ホールディングスの投資シナリオのまとめ

野村ホールディングスの株主になるには、アジア太平洋地域の富裕層の動向やデジタル化の進展に牽引され、手数料ベースのウェルス・マネジメントとアセット・マネジメントが持続的に成長することを信じる必要がある。今回の27円への増配は、短期的な収益安定性への自信を強めるかもしれないが、現在の最大のカタリストである経常的な資産流入を根本的に変えるものではなく、またフィンテック競争による手数料圧縮の継続的リスクに対処するものでもないため、短期的なインパクトは限定的である。

最近の発表では、自社株買いプログラムの一貫した実行が目立った。2025年7月に約600億円の自社株買いを実施したことは、株主への価値還元に直結しており、新配当に対するセンチメントを後押ししている。しかし、野村は株主還元に注力しているように見えるが、忘れてはならないことがある。

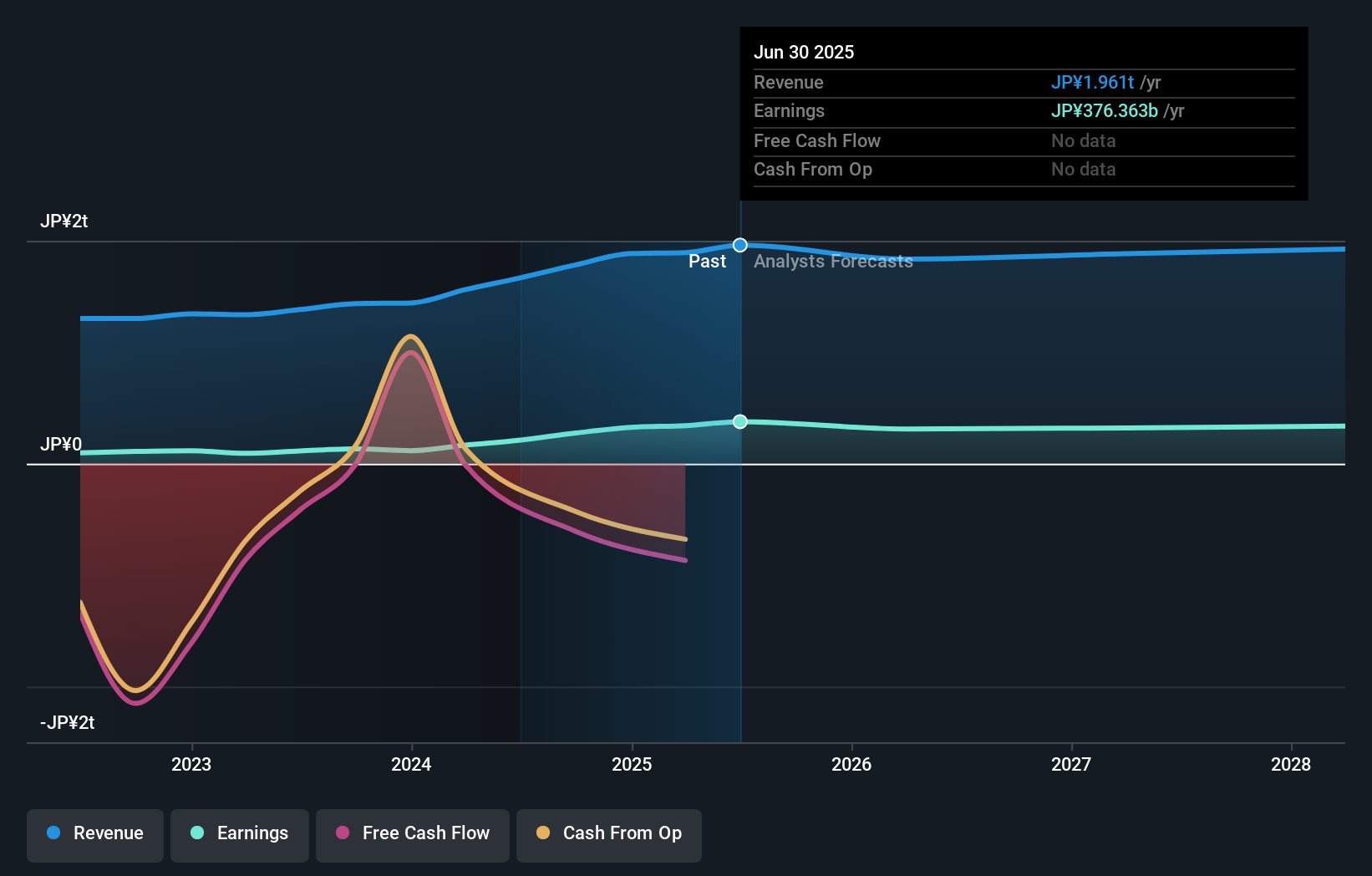

野村ホールディングスの2028年までの業績見通しは、売上高1兆9,642億円、利益3,342億円である。年率0.0%の増収、現在の3,764億円から422億円の減益を見込んでいる。

野村ホールディングスの予想フェアバリューは1083円であり、現在の株価と一致している。

その他の視点

Simply Wall St Community のユーザーによる野村ホールディングスのフェアバリューの試算は、3つの観点で 995 円から 1,525.70 円となっており、予想に幅があることがわかる。同時に、デジタル・ディスラプションがマージンを圧迫するという長期的なリスクを考慮する声も多く、投資判断の前に様々な角度から検討することの重要性が浮き彫りになった。

野村ホールディングスの他の3つのフェアバリュー予想(株価が現在より8%低い可能性がある理由)をご覧ください!

独自の野村ホールディングス・シナリオを構築する

既存のシナリオにご異論がおありですか?3分以内に独自のシナリオを作成しましょう。群れに従うだけでは、並外れた投資リターンは得られません。

- 野村ホールディングス・リサーチの出発点として、投資判断に影響を与える可能性のある3つの重要な報酬と2つの重要な警告サインを強調する当社の分析が最適です。

- 野村ホールディングスの総合的なファンダメンタルズ分析は、スノーフレーク(雪の結晶)のようなビジュアルにまとめられており、野村ホールディングスの全体的な財務状況を一目で把握することができます。

新しい視点をお探しですか?

市場の移り変わりは速い。このような銘柄は、長い間隠れていることはないでしょう。今のうちにリストを入手しよう:

- 来年、配当利回りが6%を超えると予想される米国株17銘柄を見つけました。無料で全リストをご覧ください。

- トランプ大統領は、アメリカの石油・ガスを「解き放つ」と公約しており、これら22の米国株は、その恩恵を受けそうな展開を見せている。

- がんの終焉?これら29の新興AI銘柄は、ガンやアルツハイマーといった人生を変える病気の早期発見を可能にする技術を開発している。

本記事は一般的な内容です。過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説しており、当記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Nomura Holdings が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてTSE:8604

Advertisement