世界市場が、金利の変動やAI競争への懸念に象徴される複雑な情勢をナビゲートする中、投資家は、ボラティリティの中にビジネスチャンスがないかを注視している。このような環境において、インサイダー保有率の高い成長企業は、インサイダーと株主の利害が一致する可能性があるため、魅力的な展望を提供することができる。

インサイダー保有率の高い成長企業トップ10

| 企業名 | インサイダー保有率 | 収益成長率 |

| ラヴヴィ・エンプリエンディメントス・イモビリアリオス (BOVESPA:LAVV3) | 17.3% | 20.5% |

| SKSテクノロジーズ・グループ (ASX:SKS) | 29.7% | 24.8% |

| プロペル・ホールディングス (TSX:PRL) | 36.5% | 38.9% |

| オン・ホールディング (NYSE:ONON) | 19.1% | 29.7% |

| ファーマ・マー (BME:PHM) | 11.9% | 44.7% |

| キングストーン・カンパニーズ (NasdaqCM:KINS) | 20.8% | 24.9% |

| プレンティ・グループ (ASX:PLT) | 12.7% | 120.1% |

| ブライトスター・リソーシズ(ASX:BTR) | 16.2% | 86% |

| エリプティック・ラボラトリーズ (OB:ELABS) | 26.8% | 121.1% |

| フィンディ (ASX:FND) | 35.8% | 110.7% |

インサイダー保有率の高い急成長企業」スクリーナーから1476銘柄の全リストを見るにはここをクリック。

以下では、当社独自のスクリーナーからお気に入りの銘柄をいくつか紹介する。

ファーマニュトラ (BIT:PHN)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要Pharmanutra S.p.A.は、イタリア、ヨーロッパ、中東、南米、極東、および国際的に栄養補助食品と医療機器の研究、設計、開発、販売を行う医薬品・栄養補助食品会社で、時価総額は4億8904万ユーロです。

事業内容同社の収益セグメントには、アケルン社から549万ユーロ、イタリア国内事業から6,835万ユーロ、イタリア国外の国際市場から3,840万ユーロが含まれる。

インサイダー保有率10.7%

収益成長予測年率18.5

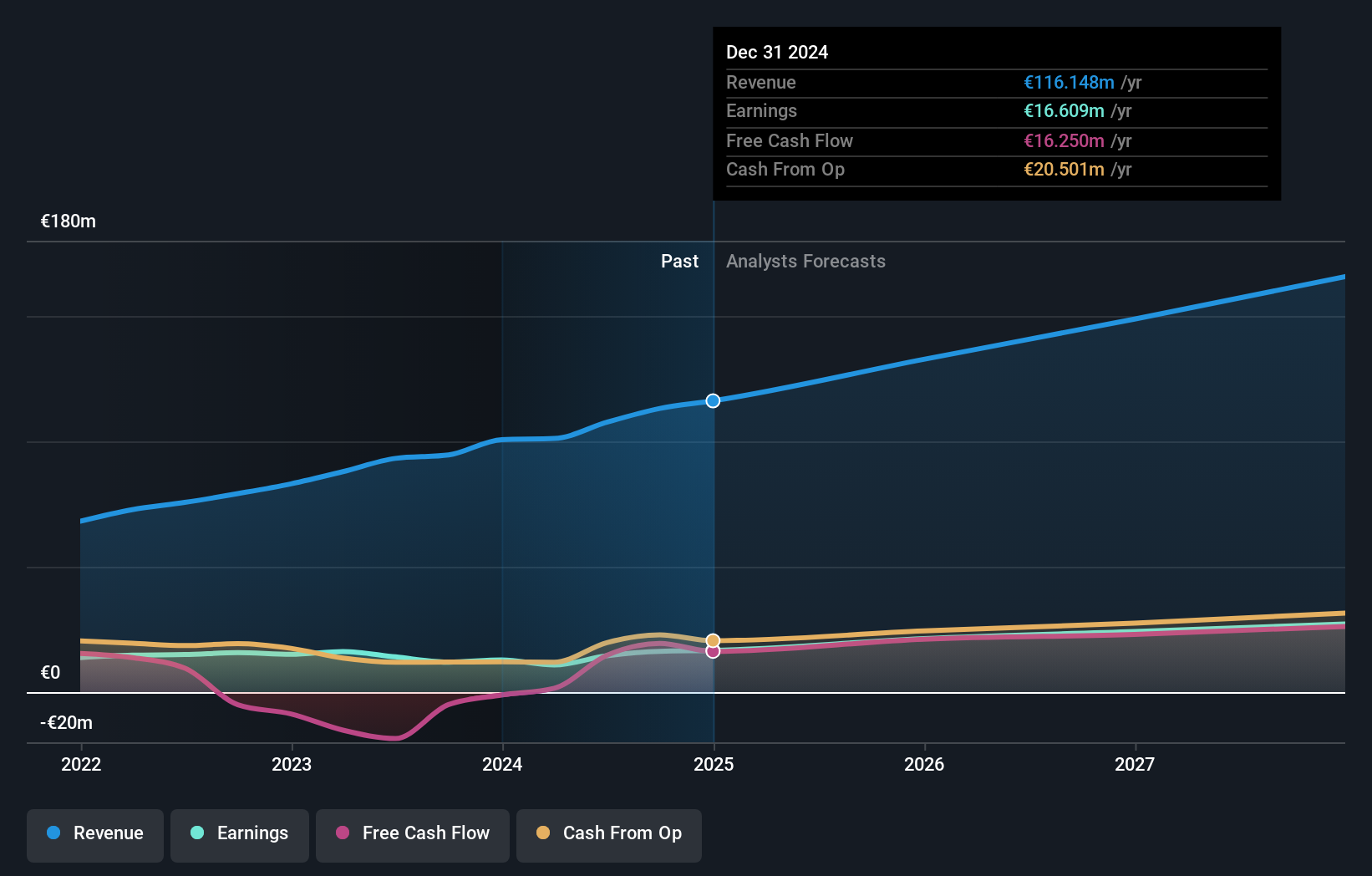

ファーマニュートラの最近の業績は、2024年9月までの9ヶ月間の純利益が前年同期の973万ユーロから1,317万ユーロに増加し、その成長の可能性を強調している。アナリストは、イタリア市場の6.8%を上回る18.48%の年間利益成長を予測している。過去3ヶ月間、大幅なインサイダー取引はなかったものの、アナリストは65.7%の株価上昇の可能性に同意している。

- Pharmanutraの業績に関する詳細な見通しは、こちらのアナリスト予想レポートをご覧ください。

- 当社のPharmanutra評価レポートの詳細な分析は、その推定値と比較して株価が膨らんでいることを示唆している。

アークロス (BME:ECR)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要Ercros, S.A. は、基礎化学品、中間化学品、医薬品を製造・販売するスペインの企業で、時価総額は3億2,323万ユーロです。

事業内容同社の収益は3つの主要セグメントから得られる:医薬品(6,357万ユーロ)、塩素誘導体(3億7,576万ユーロ)、中間化学品(1億9,357万ユーロ)。

インサイダー保有率15.7%

収益成長率予想年率48.5

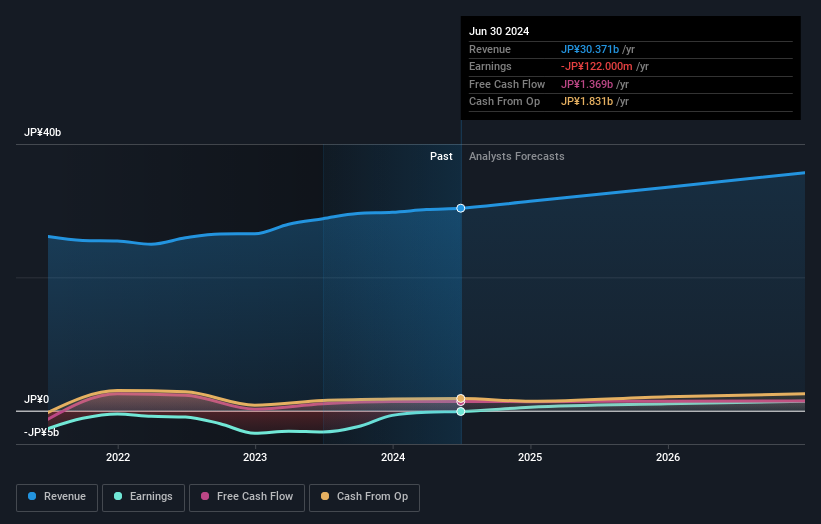

Ercros, S.A.は、スペイン市場の8.6%を大きく上回る年間48.5%の利益成長を予測し、成長の可能性を示しています。直近の2024年9月期第3四半期決算は780万ユーロの純損失となったが、アナリストはフェアバリュー予想を13.6%下回る水準で取引されていることから、まだ価値があると見ている。売上高は年率10.4%で成長し、スペイン平均の5.3%を上回る見込み。

不二フードグループ (TSE:2752)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要株式会社不二フードグループは、国内外に様々なレストランや外食フランチャイズチェーンを展開しており、時価総額は549億4,000万円である。

事業内容直営事業292.4億円、FC事業16.3億円。

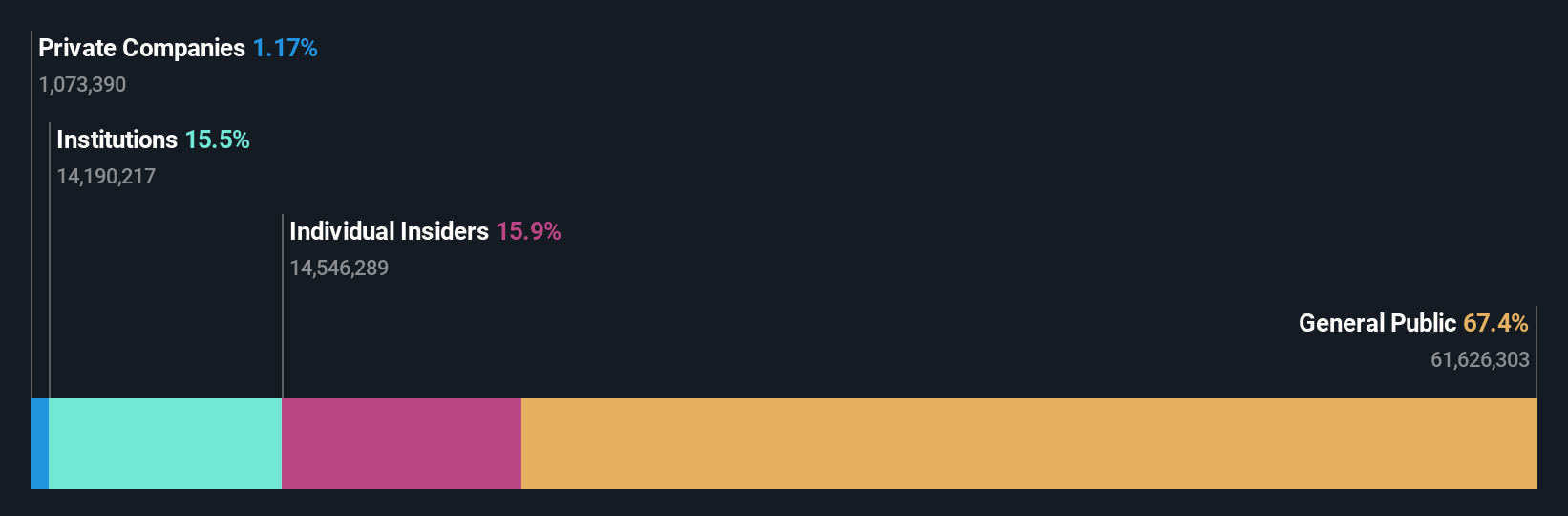

インサイダー保有率:26.6

利益成長率予想年率80.5

フジオフードグループは大幅な成長を遂げ、利益は年率80.52%増、売上高は日本市場平均の4.2%を上回る年率6.5%増を見込んでいる。同社は60.6億円の追加公募増資を計画しており、インサイダー保有比率を希薄化させる可能性があるが、事業拡大のための資金も提供する。インサイダー取引のデータは入手できないが、藤尾は3年以内の黒字化を目指しており、同業他社に比べ収益の加速は遅いものの、高い成長性を示している。

今どこへ?

- インサイダー保有率の高い急成長企業1476社のカタログはこちらから。

- あなたの資産構成にこれらの銘柄はありますか?シンプリー・ウォールセントのポートフォリオの分析力を活用し、これらの企業がどのように変化しているかを360度見渡すことができます。

- シンプリー・ウォールセントの無料アプリで投資戦略を合理化し、世界のあらゆる地域の株式に関する広範な調査から利益を得ましょう。

他の選択肢に興味がありますか?

- まだアナリストの注目を集めていない高業績の小型株を探してみましょう。

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させましょう。

- 有望なキャッシュフローの可能性を持ちながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。本分析は、インサイダーが直接保有する株式のみを対象としています。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 引用されているすべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Ercros が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.