Advertisement

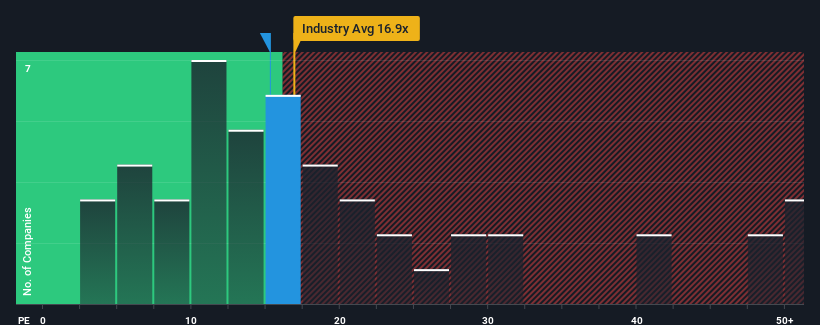

株式会社ゴールドウイン (東証:8111)の株価収益率(PER)15.3倍は、PERの中央値が約14倍である日本の市場と比べると、かなり「中途半端」な水準にあると言っても過言ではない。 しかし、PERに合理的な根拠がない場合、投資家は明確な機会や潜在的な後退を見落としている可能性がある。

最近のほとんどの企業より優れた収益成長で、ゴールドウインは比較的好調に推移している。 可能性として考えられるのは、投資家がこの好調な業績がそろそろ尻すぼみになるかもしれないと考えているため、PERが控えめになっているということだ。 もしそうでないなら、既存株主は今後の株価の方向性について楽観的になる理由がある。

成長指標が示すPERとは?

GoldwinのようなPERが妥当とみなされるには、企業が市場にマッチしていなければならないという固有の前提があります。

まず振り返ってみると、同社は昨年、一株当たり利益を16%という目覚ましい伸びを示した。 直近の業績が好調だったということは、過去3年間の合計でもEPSを129%成長させることができたということだ。 つまり、同社がこの間、素晴らしい業績を上げてきたことを確認することから始めよう。

見通しに目を向けると、同社に注目している6人のアナリストの予測では、今後3年間は毎年5.3%の成長が見込まれる。 市場が年率9.1%の成長を予測しているため、同社は業績が弱含みとなる。

この情報により、ゴールドウィンが市場とほぼ同じPERで取引されていることは興味深い。 大半の投資家は、かなり限定的な成長期待を無視し、この銘柄へのエクスポージャーを得るために高い金額を支払っているようだ。 これらの株主は、PERが成長見通しに沿った水準まで低下した場合、将来的に失望を味わう可能性がある。

最終結論

株価収益率(PER)の威力は、主にバリュエーションとしてではなく、現在の投資家心理と将来への期待を測ることにあると言える。

Goldwinは現在、予想成長率が市場全体より低いため、予想PERより高い水準で取引されている。 予測される将来の収益が、よりポジティブなセンチメントを長く支える可能性がないため、現在、私たちはPERに違和感を感じています。 これは株主の投資をリスクにさらし、潜在的な投資家は不必要なプレミアムを支払う危険性がある。

他の多くの重要なリスク要因は、会社の貸借対照表で見つけることができます。 ゴールドウインの無料バランスシート分析では 、6つの簡単なチェックにより、問題となりうるリスクを発見することができます。

これらのリスクがGoldwinに対するあなたの意見を再考させるなら、当社の対話型優良株リストを探って、他にどんな銘柄があるか見当をつけよう。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Goldwin が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:8111

Advertisement