富士通ゼネラル(東証:6755)の株価は先月、33%という素晴らしい上昇を記録し、非常に好調だった。 広い視野で見れば、先月ほどの勢いはないものの、通年の上昇率20%もかなり妥当なところだ。

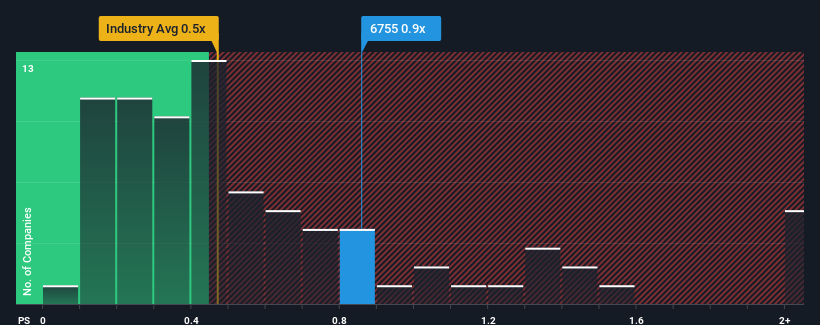

これだけ株価が急騰しても、日本の耐久消費財業界のPERの中央値が0.5倍程度である中、富士通ゼネラルのPER0.9倍を特筆に値すると考える人はまだ少ないだろう。 これは眉唾ではないかもしれないが、もしP/Sレシオが妥当でなければ、投資家は潜在的な機会を逃すか、迫り来る失望を無視することになりかねない。

富士通ゼネラルの最近のパフォーマンスは?

富士通ゼネラルは、収益が減少しているため、平均して収益がある程度伸びている他の企業と比べて、最近の業績はあまりよくありません。 一つの可能性は、投資家がこの収益不振が好転すると考えているため、P/Sレシオが控えめになっていることだ。 しかし、もしそうでないなら、投資家は株価に高すぎる金額を支払うことになるかもしれない。

アナリストの今後の予測をご覧になりたい方は、富士通ゼネラルの無料 レポートをご覧ください。富士通ゼネラルに収益成長はあるのか?

富士通ゼネラルのP/Sレシオは、緩やかな成長しか期待できず、重要なことは業界並みの業績しか期待できない企業としては典型的だろう。

富士通ゼネラルの直近1年間の財務状況を見ると、売上高が1.3%減少している。 このため、直近の3年間は23%の増収を達成したものの、その結果は芳しくなかった。 従って、このまま好調を維持したいところだが、株主は中期的な収益成長率におおよそ満足していることだろう。

見通しに目を向けると、同社に注目している6人のアナリストが試算した今後3年間の成長率は年率3.7%である。 これは、業界全体の年率1.0%の成長予測を大幅に上回る。

この情報により、富士通ゼネラルが業界と比較してほぼ同じP/Sで取引されていることは興味深い。 どうやら一部の株主は予測に懐疑的で、販売価格の引き下げを受け入れているようだ。

要点

富士通ゼネラルの株価は最近勢いがあり、P/Sが他の業界と同水準になっている。 一般的に、私たちは株価売上高比率の使用を、市場が企業の全体的な健全性についてどう考えているかを確認するために限定することを好む。

富士通ゼネラルのアナリスト予想を見てみると、その優れた収益見通しがP/Sを予想ほど押し上げていないことがわかる。 おそらく、収益予測の不確実性が、P/Sレシオを他の業界と一致させているのだろう。 このような状況は通常、株価を押し上げるはずだからだ。

あまり水を差したくはないが、富士通ゼネラルの注意すべき兆候を1つ見つけた。

最初に出会ったアイデアだけでなく、優れた企業を探すようにすることが重要だ。収益性の向上があなたの考える素晴らしい企業と一致するのであれば、最近の収益成長が著しい(そしてPERが低い)興味深い企業の 無料リストを覗いてみよう。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Fujitsu General が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

Simply Wall Stによるこの記事は一般的な内容です。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.