チャーリー・マンガーが支援した)伝説的なファンドマネジャーの李璐はかつて、『最大の投資リスクは価格の変動ではなく、資本が永久に失われるかどうかだ』と言った。 だから、ある銘柄のリスクがどの程度かを考えるとき、負債を考慮する必要があるのは明らかかもしれない。 他の多くの企業と同様、ユニバーサルエンターテインメント(TSE:6425)も負債を利用している。 しかし本当の問題は、この負債が会社を危険なものにしているかどうかだ。

AIは医療を変えようとしている。これらの20銘柄は、早期診断から創薬まで、あらゆることに取り組んでいる。一番の魅力は、どれも時価総額100億ドル以下であることだ。

借金はいつ問題になるのか?

一般的に言って、負債が本当に問題になるのは、企業が資本調達や自らのキャッシュフローで簡単に返済できなくなった時だけだ。 事態が本当に悪化した場合、貸し手は事業をコントロールすることができる。 しかし、より一般的な(しかし、まだ高価な)状況は、企業が単に負債を制御するために安い株価で株主を希釈化しなければならない場合である。 もちろん、成長資金を得るために負債を利用する企業もたくさんあり、そのような場合、マイナスの影響はない。 企業がどれだけの負債を使うかを考える際に最初にすべきことは、その現金と負債を一緒に見ることである。

ユニバーサルエンターテインメントはどれくらいの負債を抱えているのか?

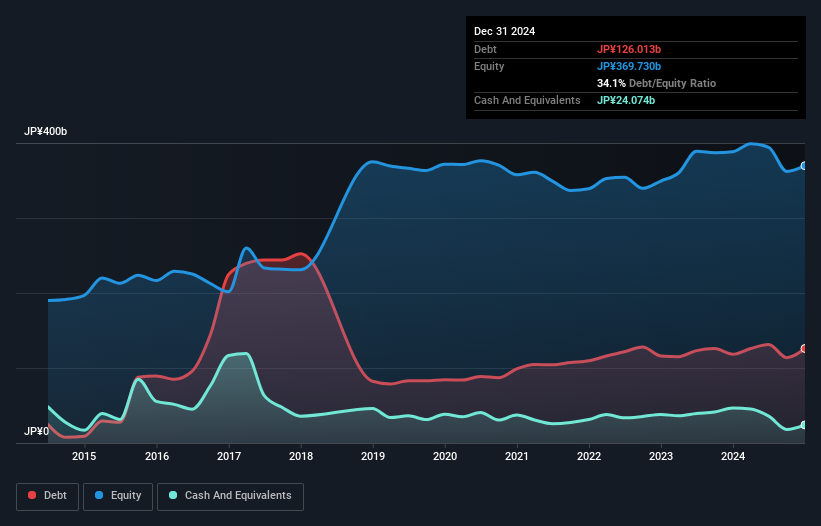

下記の通り、2024年12月末時点でユニバーサルエンターテインメントの有利子負債は1,260億円で、1年前の1,183億円から増加している。詳細は画像をクリック。 一方、現金は241億円あり、純有利子負債は約1,019億円となる。

ユニバーサルエンターテインメントの負債

最新の貸借対照表を見ると、1年以内に返済期限が到来する負債が433億円、それ以 降に返済期限が到来する負債が2,197億円ある。 一方、現金は241億円、12カ月以内に弁済期が到来する債権は49億5,000万円である。 つまり、負債は現金と短期債権の合計より2,340億円多い。

この不足額は7,666億円の同社に重くのしかかり、まるで子供が本やスポーツ用品、トランペットなどを詰め込んだ巨大なリュックサックを背負って苦労しているようだ。 そのため、間違いなくバランスシートを注視することになるだろう。 結局のところ、ユニバーサルエンターテインメントは、今日債権者に支払わなければならないとしたら、おそらく大規模な資本増強を必要とするだろう。

企業の収益に対する負債を評価するために、私たちは純負債を利払い・税引き・減価償却・償却前利益(EBITDA)で割り、利払い・税引き前利益(EBIT)を支払利息(インタレストカバー)で割って計算する。 このアプローチの利点は、負債の絶対額(EBITDAに対する純負債額)と、その負債に関連する実際の支払利息(インタレスト・カバー率)の両方を考慮に入れることです。

ユニバーサルエンターテインメントのEBITDA純有利子負債比率4.8は心配ないが、インタレストカバー0.16倍という超低金利は高レバレッジの表れだと考える。 その理由の大部分は、同社の多額の減価償却費と償却費であり、EBITDAは間違いなく利益の非常に寛大な尺度であることを意味し、その負債は最初に見えるよりも負担が大きいかもしれない。 そのため、株主は最近、支払利息が事業に大きな影響を与えていることを認識すべきだろう。 さらに悪いことに、ユニバーサルエンターテインメントのEBITは昨年1年間で90%減少した。 収益がこのような軌跡をたどり続ければ、負債を返済するのは、雨の中でマラソンをするよう私たちを説得するよりも難しくなるだろう。 負債についてバランスシートから最も多くを学ぶことは間違いない。 しかし、ユニバーサルエンターテインメントが長期的にバランスシートを強化できるかどうかは、最終的には事業の将来の収益性によって決まる。 プロがどう考えているか知りたいなら、アナリストの利益予測に関するこの無料レポートが面白いかもしれない。

なぜなら、企業は紙の利益で負債を支払うことはできず、冷厳な現金が必要だからである。 そこで私たちは、EBITがどれだけフリーキャッシュフローに変換されるかを常にチェックしている。 過去3年間、ユニバーサルエンターテインメントは、EBITの56%に相当する強力なフリーキャッシュフローを生み出しました。 このコールド・ハード・キャッシュは、負債を減らしたいときに減らせることを意味する。

当社の見解

率直に言って、ユニバーサルエンターテインメントのEBIT成長率と負債総額を維持してきた実績の両方が、その負債水準にむしろ不安を抱かせる。 しかし、良い面もある。EBITからフリー・キャッシュフローへの転換は良い兆候であり、我々を楽観的にさせる。 これらのデータポイントを考慮すると、ユニバーサルエンターテインメントは負債が多すぎると思われる。 そのようなリスキーなプレーを好む投資家もいるが、私たちの好みではないことは確かだ。 私たちが貸借対照表から負債について最も多くを学ぶことは間違いない。 しかし結局のところ、どの企業もバランスシートの外に存在するリスクを含みうる。 こうしたリスクを見つけるのは難しい。 ユニバーサルエンターテインメントの2つの警告サイン (うち1つは無視できない!)を見つけた。

もちろん、あなたが負債を背負わずに株を買いたいタイプの投資家なら、迷わず当社の純現金成長株の独占リストをご覧いただきたい。

If you're looking to trade Universal Entertainment, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Universal Entertainment が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.