世界市場が米国債利回りの上昇と低調な経済成長という複雑な状況を乗り切る中、投資家は市場のボラティリティの中で安定した収入源となり得る配当株にますます魅力を感じている。このような環境では、信頼できる配当利回りを持つ銘柄を選択することで、安定性と収入源を確保することができ、ポートフォリオを強化したい人にとって魅力的な検討材料となる。

配当株トップ10

| 銘柄名 | 配当利回り | 配当格付け |

| 椿本チエイン (東証:6371) | 4.13% | ★★★★★★ |

| 大和工業 (東証:5444) | 4.09% | ★★★★★★ |

| グロベライド (東証:7990) | 4.02% | ★★★★★★ |

| インテリジェント ウェイブ (東証:4847) | 3.93% | ★★★★★★ |

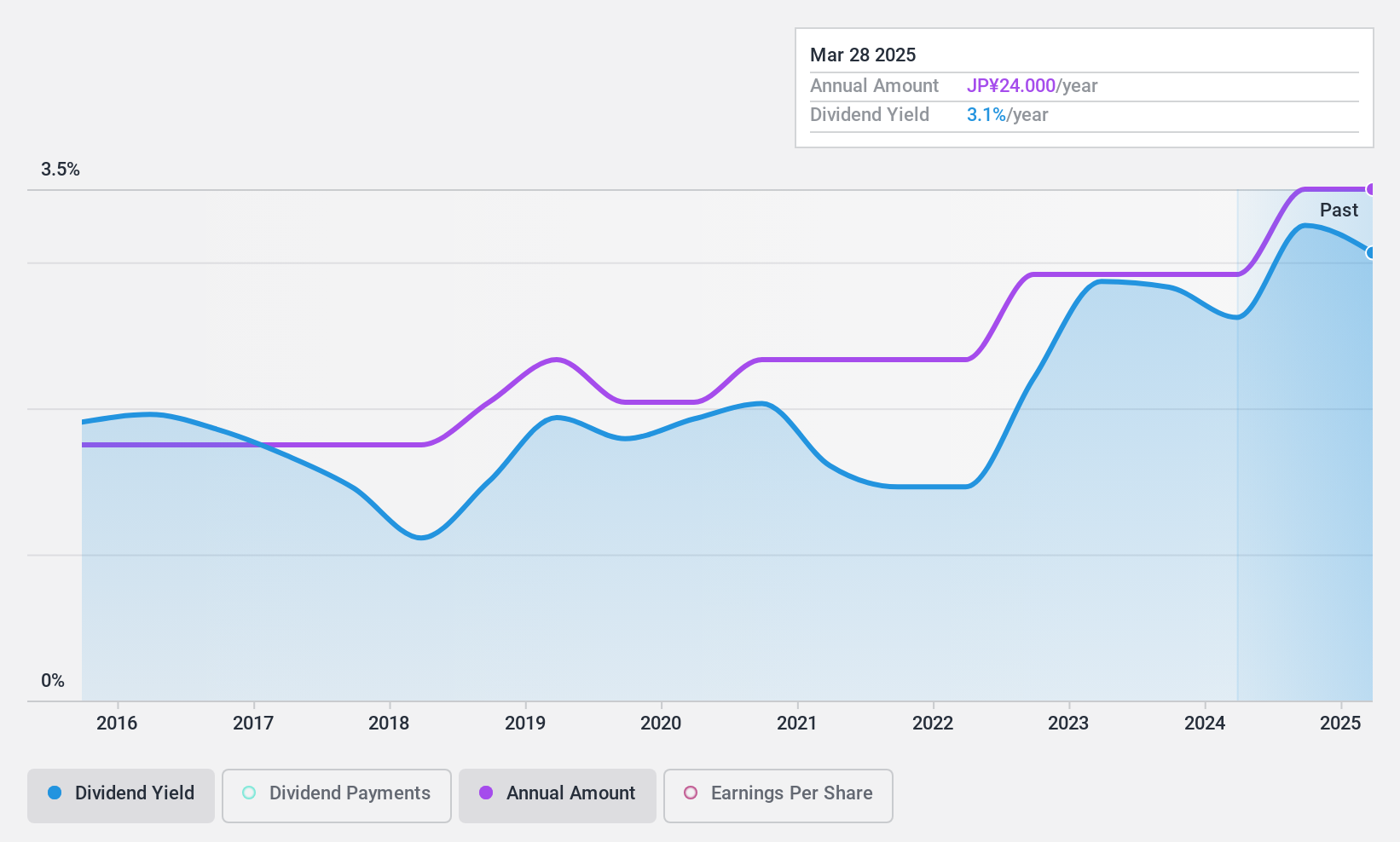

| 武聯誼賓股份有限公司 (SZSE:000858) | 3.18% | ★★★★★★ |

| 栗本工業 (TSE:5602) | 5.44% | ★★★★★★ |

| 華宇汽車系統 (SHSE:600741) | 4.97% | ★★★★★★ |

| イノテック (TSE:9880) | 4.75% | ★★★★★★ |

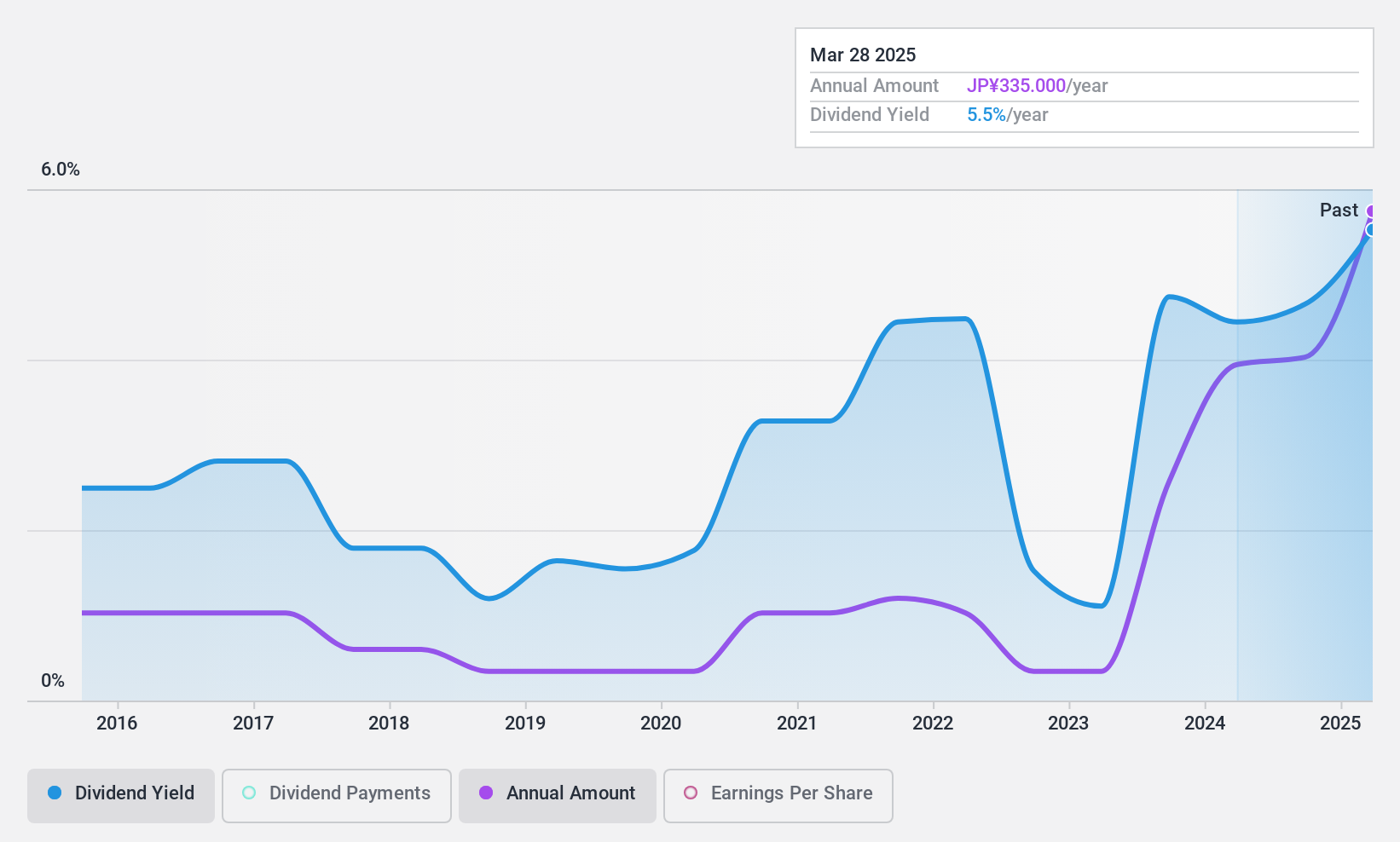

| ファルコ・ホールディングス (TSE:4671) | 6.56% | ★★★★★★ |

| E・Jホールディングス (TSE:2153) | 3.79% | ★★★★★☆ |

ここをクリックすると、私たちのTop Dividend Stocks screenerから2029銘柄の全リストをご覧いただけます。

私たちのスクリーナー・ツールからのベスト・ピックをいくつかチェックしよう。

小松製作所 (TSE:3580)

Simply Wall St 配当評価:★★★★☆☆

概要小松マテリアル株式会社は、国内外で様々なファブリックを製造・販売しており、時価総額は309.2億円である。

事業内容主な収益はテキスタイル事業で368.2億円。

配当利回り:2.9

コマツマテレ(株)の配当は、利益で十分にカバーされており、配当性向は32%、キャッシュフローで71.8%となっている。配当金は過去に変動があったものの、過去10年間で増加している。配当利回りは2.93%と、日本のトップペイヤーに比べると低い。最近発表された自社株買いは、経営環境が変化する中、資本効率と株主還元を強化することを目的としている。

- 小松製作所に関する詳しい配当情報については、こちらの総合配当レポートをご覧ください。

- 小松製作所のバリュエーションレポートで詳しく分析したところ、推定株価と比較して株価が乖離していることが示唆されました。

東京鉄工 (東証:5445)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要東京鉄鋼株式会社は、日本の建設業界向けに鋼材を製造・販売する会社で、時価総額は 413 億 4,000 万円である。

事業内容東京鉄鋼の主な収益は鉄鋼事業で、808.9 億円。

配当利回り:4.3

東京鉄鋼の配当利回りはJP市場の上位25% に位置し、26.7% という低 配当性向に支えられている。ボラティリティの高い銘柄ではあるが、配当は過去10年間で増加している。株価は推定フェアバリューを大幅に下回って取引されており、割安の可能性を示唆している。しかし投資家は、最近の65.5%という堅調な利益成長にもかかわらず、配当実績が不安定であることに留意すべきである。

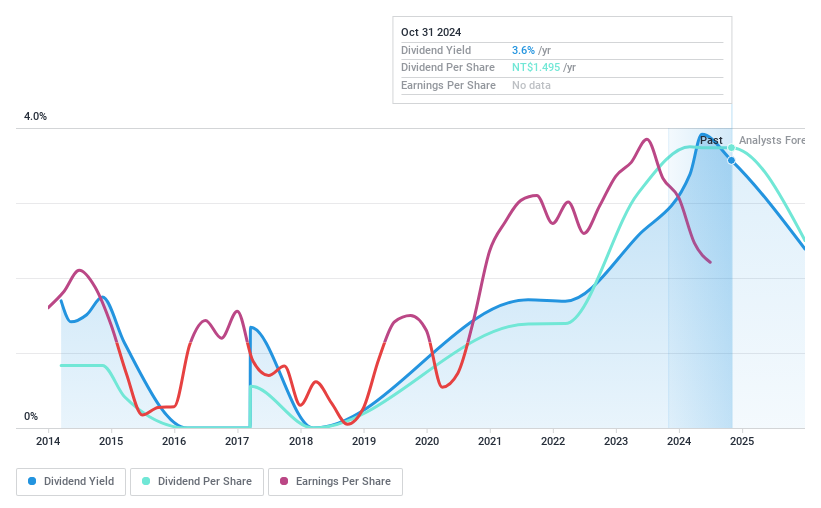

ザイセルグループ (TWSE:3704)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要ザイセル・グループ・コーポレーションは、その子会社とともに、米国、フランスをはじめ世界各地の通信会社、中小企業、デジタルホーム向けにネットワーキング・ソリューションを提供しており、時価総額は169.1億台湾ドル。

事業内容Zyxel Group Corporationの収益セグメントには、44.2億台湾ドルのチャネル事業グループ、116.7億台湾ドルのブランド事業部、181.0億台湾ドルの製品事業グループが含まれる。

配当利回り:3.6

ザイセル・グループの配当利回りは台湾の上位25%を下回り、配当性向は80.3%で、配当が利益でカバーされていることを示しているが、最近の利益減少を考えるとリスクがないわけではない。過去10年間の成長にもかかわらず、配当は不安定で信頼性に欠ける。株価収益率(PER)は22.5倍と業界平均を下回っており、同業他社と比較して妥当なバリュエーションで取引されているが、最近の収益は昨年から大幅に減少している。

まとめ

- 2029年トップ配当株セレクションへの投資の旅に出よう。

- すでにこれらの企業をお持ちですか?ポートフォリオをSimply Wall Stにリンクして、あなたの銘柄に新たな警告の兆候があればアラートを受け取りましょう。

- Simply Wall Stは長期株式投資家のためにデザインされた画期的なアプリで、無料で世界中のあらゆる市場をカバーしています。

他のオプションに興味がありますか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- アナリストと経営陣の楽観的な見通しに裏打ちされた、力強い成長の可能性を示す企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、公平な方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、KOMATSU MATERELtd が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.